疯狂的植物奶:外来者与守城人

植物奶,这个在乳业占比极小的赛道,一个Oatly就足以在中国掀起了一场争夺战,「鲶鱼效应」进入白热化。新老玩家各自用自己的方式向市场宣告:植物奶我也有!

撰文|蓝洞商业 贾紫璇

编辑|焦丽莎

在巴旦木奶、杏仁奶没有崛起之前,植物奶市场几乎是被燕麦奶承包的。

小红书上「燕麦奶」相关笔记超过30万篇,如今关于「植物奶」「杏仁奶」的笔记也超过了3万篇;而抖音上#植物奶 话题有3.9亿次播放量。

走过几年时间,植物奶在国内市场已经进入3.0阶段,新国货正在起势。抖音商城的销量前几名,都是新国货品牌:「六养」燕麦奶、「植物标签」植物奶、「菲诺」椰乳、「杏仁的」巴旦木植物奶。

「之前在美国留学习惯喝杏仁奶,五年前回国后很难买到。即便能买到也很贵。现在新国货品牌出了好多,随便就能买到既便宜又好喝的。」周丽告诉「蓝洞商业」,「我乳糖不耐受,燕麦奶是我的救星」。

当年轻人不再爱花胶、燕窝,而是把牛油果、奇亚籽、羽衣甘蓝粉等变成了一种更健康、更时髦生活方式,包括燕麦奶在内的植物奶也成了其中之一。

最初的行业搅局者,是燕麦奶品牌「Oatly」。

在Oatly出现以前,国产的植物奶品类不多,一直维持着「南椰树、北露露、西唯怡、东银鹭」的格局。当Oatly从2018年借着健康饮食的东风,再搭上植物基的快车,在中国一路狂奔,搅动了国内新老品牌纷纷入局植物奶。

Oatly在中国的「冷启动」是踩在咖啡店肩膀上的,不仅把燕麦奶带入国人视野,也普及了植物奶的概念。甚至在一段时间内,给消费者植入了「Oatly=燕麦奶」的意念。

包括Oatly在内的植物奶品牌来势汹汹,一定程度上挤压着其他饮品的市场份额。称霸多年的传统乳业巨头坐不住了,蒙牛、伊利、三元等老牌乳企纷纷推出植物奶品牌;就连饮料品牌也急于分一杯羹,可口可乐、百事、三顿半都成了参与者。

一时间,进口品牌、传统乳企、新国货厮杀在一起。植物奶的概念之下,也集结了燕麦奶,杏仁奶、巴旦木奶、芝麻奶、土豆奶等不断丰富的品类。

根据观研报告网发布的《2022年中国植物奶市场分析报告-行业发展格局与投资潜力分析》显示,结合我国乳制品消费需求和全球替代率,植物奶发展前景广阔。2020年,我国植物奶市场规模约为500亿元,预计2024年将超600亿元。

植物奶,这个在乳业占比极小的赛道,一个Oatly就足以在中国掀起了一场争夺战,「鲶鱼效应」进入白热化。新老玩家各自用自己的方式向市场宣告:植物奶我也有!

在追求「精致」生活的概念上,没有一个消费品牌甘心只做旁观者。

战争进入3.0

「植物奶的下一个国民爆款,一定来自中国品牌。」植物标签创始人张自豪在2022年年初接受采访时说。

植物奶的故事还在继续,此时的消费者不再探讨植物奶是否可以替代动物奶,而是更多关注植物奶还有哪些新花样。这些新花样,是新崛起的国货品牌带来的。

国货品牌从线上起家,把时髦、环保、健康等概念与植物奶绑定,将新口味赋予了不同的新功能和亮点。从直播间走进商超、便利店,似乎只在一夜之间,人们也习惯了挑选琳琅满目的植物奶。

据新零售商业评论报道,截至2021年,植物奶行业约有5000家新玩家涌入。

这中间当然少不了资本的参与,仅2021年一年时间里,就有6个品牌完成7轮融资。2020年9月28日,正式对外售卖产品不过才2个多月的小麦欧耶获得千万元天使轮融资;每日盒子在2021年的两轮融资间隔不足半年;而oatoat更是在一个月内完成了两轮融资,第三次与第二次之间也不足半年。

「自从去年宣布融资后,很多投资人找到我们,或者我们的FA。频繁的时候,一个月有十几位。」2021年,「奥麦星球」创始人&CEO黄昊鸣在接受「创业最前线」采访时透露。

投资了小麦欧耶的元璟资本投资副总裁陈默默曾对媒体表示,疫情之后大家对健康的生活方式更加关注,不管是从供给还是环保角度来讲,植物基都可能是人类未来饮食中的重要组成部分,健康化是消费行业中不可逆转的趋势。

从口味上来说,植物奶已经从单一的燕麦奶,转变成「多种多样奶」。

例如,「植物标签」推出的开心果奶,是根据小时候记忆中的味道研发出来;而黑芝麻植物奶针对的是「发量焦虑」,这个当代高压生活下的年轻人最在意的点,精准抓住了消费者的心理需求。

从新概念营销上看,低脂、低热量、用赤鲜糖醇代替蔗糖,都是新品牌们针对时下潮流作出的调整。「每日盒子」的配料表上,成分只有饮用水、燕麦、植物油、食用盐;oatoat更是将「只做你看得懂的配料表」直接作为品牌slogan,配料中99.9%都是燕麦和水。

从销售渠道和营销层面来看,新品牌们也有迎合年轻人消费习惯的方式。

抖音达人带货、品牌自播、淘宝天猫等渠道,都是新品牌们的主战场。据「蓝洞商业」观察,「植物标签」已经出现在李佳琦的直播间里,「荷乐士」也选择牵手「疯狂小阳哥」,「欧扎克」签下了肖战为代言人。

私域流量也是新品牌们更看重的。以每日盒子为例,早在2021年,其通过微信私域、天猫订阅会员等渠道就累积了近10万私域用户。用户体验在这些细枝末节上拉开差距,在植物奶品牌口味相差不大的情况下,客户忠实度就在细节上建立起来。

此外,植物奶的衍生品:植物奶冰淇淋,也是由Oatly带来的流行风潮。在2021年的陆家嘴咖啡节,「植物标签」带着开心果冰淇淋亮相,吸引年轻人排起了长队。

而当植物奶加上「环保」概念,一切参与者就变得时髦起来。

「环保」曾经是Oatly在2012年在国外打输的第一场「漂亮仗」。因为广告语「It's like milk, but for humans.」(和牛奶很像,但是是给人类喝的)疑似侵犯乳业品牌名誉权,Oatly输了官司却赢得了名气。

在国内,环保的概念也成为越来越多的国货品牌的营销卖点之一。

2021年,在「界面新消费论坛」上,张自豪就曾利用环保概念,分享了几个更加具象化的数据:「在牛消化的时候,光是打嗝和放屁就能产生20亿吨的碳排放。牛消化完产生粪便,粪便会分解出一氧化二氮,这个温室气体产生的温室效应,大约是二氧化碳的260倍。」

喝植物奶等于在为地球减轻碳排放,似乎是一种「高级」的消费行为。

以上种种,都是在植物基的风潮之上,新品牌们走出的更适合年轻人的风格。当下,植物奶战场已然充满了「国货新消费」的味道。

站在咖啡肩膀上

掀起这场植物奶海啸的,是Oatly。这个来自瑞士的舶来品,叠加另一个舶来品「咖啡」,成功在中国市场挑起了战争。

2018年,Oatly进入中国,三年时间做到上市。这样的节奏背后,有咖啡店一半的功劳。

起初,Oatly进入中国并不顺利。因为华润是其投资方之一,Oatly率先选择Ole、city’super等精品超市作为零售渠道,看似无可挑剔的组合,却造成了无人问津的结果。

核心的原因只有一个,消费者并不知道燕麦奶是什么。在FBIF2021食品饮料创新论坛上,Oatly亚洲区总裁张春回忆说,因为当时公司对产品在中国的品类定位比较模糊,以至于大多数消费者根本不知道燕麦奶到底是什么。

于是Oatly开始转换战略,开始「寄居」在咖啡馆。从上海精品咖啡店入手,Oatly在2018年3月提出「三个一」理念,即一个城市(上海)、一个市场(咖啡)、一个产品(燕麦奶)。

起初,有自己制作习惯和口味偏好的咖啡师们,对燕麦奶并不买账。同时,在制作奶泡的过程中,燕麦奶没有办法像牛奶一样,产生大量绵密的奶泡。为此,Oatly开始改料配方,推出了针对咖啡馆的「咖啡大师系列」。

借此,Oatly敲开了星巴克的大门。一杯带着谷物香味的「燕麦拿铁」开始受到消费者追捧,星巴克定位的中产群体,正是最容易带动消费浪潮的人群。于是,Oatly的合作伙伴越来越多,Manner、Tim Hortons、Peet's、Costa、瑞幸都在其中,连茶饮品牌喜茶、奈雪的茶也加入了。

2019年,Oatly已经拿下了4000多家精品咖啡馆。本来默默无闻的Oatly华丽转身,销售额实现井喷式增长,并在2021年登陆纳斯达克,市值达120亿美元。

据天猫产品创新中心发布的《2020植物蛋白饮料创新趋势》显示:在天猫平台上,植物蛋白饮料品类2020年的市场规模增速,较2019年同比增长了800%。并且这一品类在饮品品类中贡献率达到15.5%,仅次于饮用水、茶饮料。

有了初步的胜利,Oatly开始进入电商和零售渠道。在Oatly 2022财年上半年财报中显示,亚洲地区的营收增长,中国市场电商渠道贡献显著。

Oatly披露的相关数据显示:2022年618期间,在天猫、猫超、京东等电商平台平台,Oatly是植物蛋白饮料排名第一的品牌,全渠道销售额突破5300万元,同比增长超150%。

线上拓展之外,Oatly也在线下开启了自营门店。在其招股书中曾披露,截至2020年12月31日,Oatly在中国拥有4700多家专卖店。在进入中国市场的两年里,Oatly共发展了9500多个餐饮和零售点。

动了谁的蛋糕

Oatly只用了三年时间,市值就超过了蒙牛的一半,达到伊利的三分之一。

这些传统乳企坐不住了,Oatly让他们意识到:为什么不做植物奶呢?

植物奶虽然是新兴词汇,但该品类在中国并不新,植物蛋白饮料是它的曾用名,包括豆浆、豆奶、坚果奶等。只不过国外流行「植物基」,才有了「植物奶」的概念。

原本只做动物奶的传统乳业,担心植物奶终将会取代动物奶,近几年也开始上线了植物奶。

2019年11月,三元食品推出五款植物酸奶;同年12月,伊利植选上线植物奶系列,推出高蛋白豆奶等产品;2019年年底,六个核桃推出首款杀菌型常温发酵核桃乳;2021年年初,蒙牛的高纤燕麦饮料「宜多麦」上架。

不仅是传统乳业,传统饮料品牌也想搭上这列快车。

2019年5月,农夫山泉推出三款活菌型植物基酸奶;可口可乐于2020年上线植物基饮料品牌AdeZ,推出咖啡大师专研系列燕麦谷物饮料和豆奶植物蛋白饮料;百事旗下的桂格推出Quaker Oat Beverage;怪兽饮料旗下的魔爪推出植物能量饮料「农夫燕麦」;咖啡品牌三顿半推出燕麦谷物饮料和低糖新椰汁;2021年3月,达能上市了植物奶alpro。

但摆在传统饮品商面前的难题是,这些品牌的定位与调性决定了,其消费人群和理念已经固化,从包装设计到营销手段,都跟不上新消费的步调。

根据天猫魔镜市场数据显示,选择植物奶的消费者里,18-34岁的Z世代占比为69%,一二线城市消费者占比49%。他们是精致中产、都市女性、健身人士、白领族、宝妈群体。

这样的消费画像就决定了他们对新品牌、新概念、新时尚有更多的偏爱。对大部分人来说,一杯网红植物奶,是各类平台上的社交货币,更是一种有调性、精致的生活方式。

与这些老玩家相比,新玩家们似乎更加游刃有余。

就像元气森林以「0糖、0脂」颠覆气泡水行业一样,新植物奶品牌都在积极拥抱新形势、新概念。以包装设计上=为例,伊利植选燕麦奶、六养等仍然保留着与大众酸奶类似的瓶装,辨识度低。伊利甚至推出一款瓶身上写着「OAT」三个字母的蓝色瓶包装,乍一看像是Oatly的山寨版。

短期来看,植物奶一直在挑衅动物奶的市场,而对于守城的奶业巨头来说,最有力的防守就是进攻。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/211465.html

相关文章

-

小红书营销该如何做?作者通过分享“巩固自身用户池”和“抢占竞品用户池”的两条策略方向展开叙述,适合天花板低的小众赛道、在自身领域赛道中出现增长瓶颈的品牌和用户教育

-

零之屋作为一家长沙地区的零食品牌,凭借其自身的实力与发展,带着成果冲击全国十大零食品牌排行榜!这是一个了不起的里程碑,让我对零之屋充满了自豪和信心。长沙好实惠供应

-

临近年末,粮油食品消费进入爆发期。12月20日,苏宁易购与齐鲁粮油签署战略合作,齐鲁粮油公司董事长刘俊明与苏宁易购社交电商负责人进行了深入沟通。双方团队将紧扣双旦、年货

-

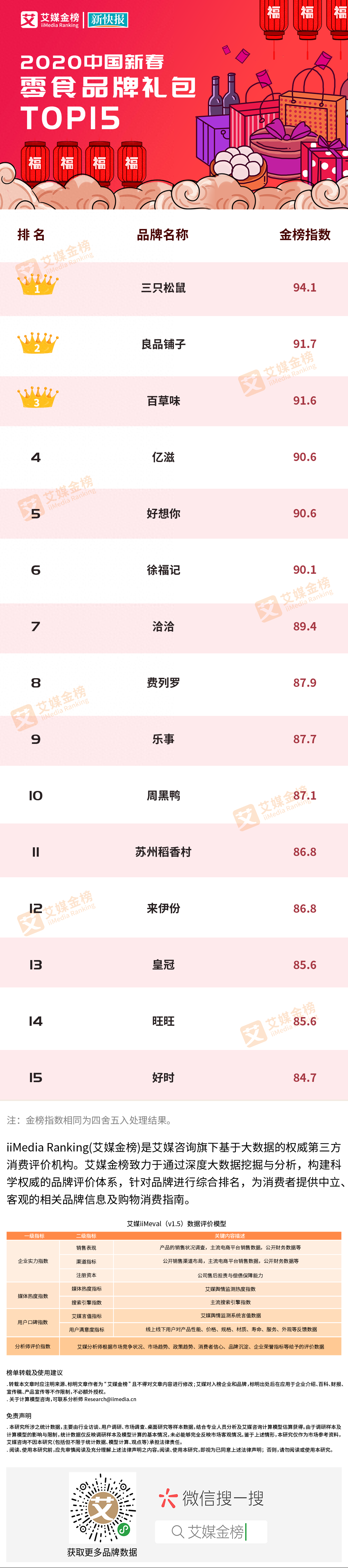

日前,艾媒金榜联合新快报发布了《2020新春礼包礼盒系列品牌》排行榜,此榜单基于艾媒大数据监测,综合企业实力、媒体热度、用户口碑、分析师评分等计算金榜指数评选而出。我国

-

过去几年,全域兴趣电商蓬勃发展。截至目前,抖音电商累计售出商品数达239亿。巨量千川作为抖音电商的一站式营销服务平台,通过营销与经营协同,促进商家生意爆发。数据显示,

-

今天,你朋友圈被“酱香拿铁”刷屏了吗?茅台与瑞幸推出的联名咖啡“酱香拿铁”引发很多人的消费冲动,必须要点一个发到朋友圈里,赶上这波并不算贵的潮流。走进办公楼里,一

-

到底应该喝什么咖啡?真是伤脑筋!速溶咖啡方便,但是实在是没有咖啡的味道,因为知道速溶咖啡制作方法的人,都晓得,咖啡的风味物质都在制作过程中气化或升华了。但是很多人

-

近日,法国沙龙香水品牌欧珑联名服装设计师上官喆,推出了七夕主题赤霞橘光“爱翼”限量版香水和香水夹,覆盖瓶身的翅膀是飞过沧海桑田的羽翼,恰好吻合了“有情人终成眷属”