2022年中国渔业发展现状简报

1.渔业产业概述

渔业,也称水产业,是指人类利用水域中生物的物质转化功能,通过捕捞、养殖和加工,收获各种水生动物、藻类和植物以换取商业价值的的产业和行业,渔业的产业链包括水产养殖或者海洋捕捞、加工、市场销售渠道,全世界大约有5亿人参与渔业生产经营活动。

据联合国粮食及农业组织(FAO)发布的《2022年世界渔业和水产养殖状况》报告数据显示,2020年,全球渔业和水产养殖总产量达2.14亿吨,达历史最高水平,在为全球人口提供粮食和营养方面发挥日益重要的作用,其中水产养殖产量达0.88亿吨,在全球渔业和水产养殖总产量中的比重达40.89%;渔业和水产养殖总产量排名前五的国家依次为中国、印度尼西亚、秘鲁、俄罗斯、美国。总产量的增长极大促进了全球渔业经济的发展,渔业和水产养殖产品的国际贸易显著增长,2020年,全球水生动物出口总额为1510亿美元,在全球农产品贸易额(不包括林业)中所占的比重达11%。全球水生动物出口总额排名前三的国家依次为中国、挪威、越南;进口金额排名前三的国家依次为美国、中国、日本。

中国是世界上最早从事水产养殖的国家之一,中国渔业的历史可追溯到人类发展的早期阶段,那时候的人类先祖“逐水草而居”,依靠采集和渔猎为生,鱼、贝等水产品是人类赖以生存的重要食物。随着农业和畜牧业的发展,渔业在社会经济活动中的比重逐渐降低,但在江河湖泊流域和沿海地区,渔业始终占有不同程度的重要地位。史料记载,自西汉以来,南海诸岛及东南亚各国沿岸,就留下了沿海渔民出海捕鱼的踪迹。

1950年2月,第一届全国渔业会议在北京召开。会议确定了渔业生产先恢复后发展和集中领导、分散经营的方针,要求依据“公私兼顾、劳资两利、发展生产、繁荣经济”的原则,逐渐开始恢复渔业生产。

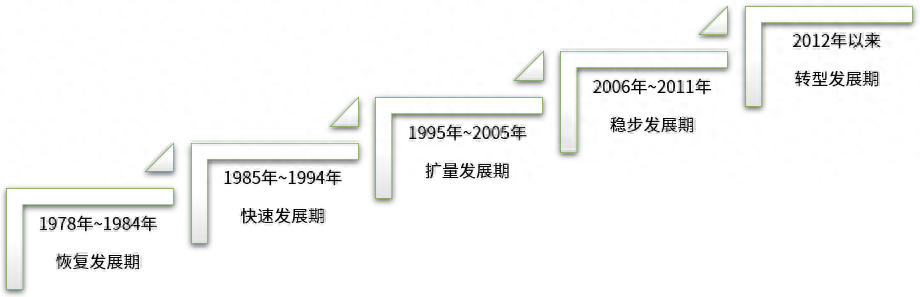

图表1:改革开放以来中国渔业主要发展阶段

(数据来源:上海海洋大学学报 制图:农小蜂)

1978年~1984年,中国渔业发展进入恢复发展期,水产工作重点向调整人手,集中力量,积极发展养殖,提高水产品质量方向转移。水产品产量逐步恢复,海水养殖、淡水养殖、海洋捕捞、淡水捕捞产量都出现了一定程度的增长。

1985年~1994年,中国渔业产业进入快速发展期,将发展水产工作作为调整农村产业结构、促进粮食转化的一个战略措施进行部署,确立了“以养为主”的发展方针。随着销售限制的开放,广大渔民的生产积极性被充分调动,养殖和捕捞产量都有较大幅度的增长。

1995年~2005年,中国渔业产业发展进入扩量发展期,渔业作为农业中的一个大产业,水域资源的治理和开发利用得到更多的重视。水产养殖成为促进农村经济发展的重要产业,潜力得到进一步的挖掘;随着对渔业资源保护和可持续发展意识的增强,中国及时设立海洋伏季休渔制度、长江等重要内陆水域禁渔期制度,启动实施海洋渔业资源总量管理制度,实施人工鱼礁、增殖放流等一系列水生生物资源的养护措施,大力开展以长江为重点的水生生物保护行动,加快推进海洋牧场建设,渔业资源衰退的状况得到了有效遏制,沿岸渔民收入也得到明显提高。

2006年~2011年,中国渔业发展进入稳步发展期,水生生物资源养护成为国家战略,渔业资源养护力度空前加强,捕捞水产品产量占水产品总产量的比重进一步下降,水产养殖产量比重超过70%,成为世界上唯一一个水产养殖产量超过渔业捕捞产量的国家。

2012年以来,中国渔业产业发展进入转型发展期,渔业转方式调结构持续推进,坚持生态优先、养捕结合和控制生产的生产方针,着力加强海洋渔业资源和生态环境保护,不断提高海洋渔业可持续发展能力。全国渔业行业践行创新、协调、绿色、开放、共享的新发展理念,以“提质增效、减量增收、绿色发展、富裕渔民”为目标,提出了“生态优先、绿色发展”的方针。

经过几代渔人的奋力拼搏,中国渔业从无到有、从小到大、从弱到强,取得了历史性变革和举世瞩目的巨大成就;从简单捕捞,技术养殖,科技养殖,到绿色可持续发展养殖,探索出了一条产业发展与生态环保相结合、绿色可持续的发展路径;从原始渔猎到驯化家养,从天然捕捞到人工养殖,从粗放式发展到资源合理利用,真正形成了一个完整的产业体系。在保障农产品供给和国家粮食安全、提供优质蛋白供给、促进国际贸易和流通、增加农民收入和农村就业、维护国家海洋权益、加强生态文明建设等方面做出重要贡献。

2.渔业产业现状

宏观渔业经济是指国家、地区渔业经济总体及其运行活动。微观渔业经济是指个体渔业经济单位有效取得和利用经济资源及物品,促进自身发展的一切活动。近年来,中国渔业经济产出快速增长,已成为中国农业的重要组成部分和农村经济的重要增长点之一。

渔业经济生产空间从沿海地区和长江、珠江流域等传统养殖区扩展到全国各地;养殖品种逐渐向多样化、优质化发展,海水养殖由传统的贝藻类为主,向虾类、贝类、鱼类、藻类和海珍品全面发展,淡水养殖打破以“青、草、鲢、鳙”四大家鱼为主的传统格局,鳗鲡、大黄鱼、石斑鱼、河蟹等一批名优特水产品也已形成规模;工厂化养殖、深水网箱养殖和生态养殖逐渐取代传统水产养殖模式,成为国内水产养殖的主要模式。统计数据显示,2021年,中国渔业经济持续回暖,水产品产量稳步增长,水产品消费市场供需两旺、价格冲高回落,水产品进出口贸易量额双增,渔民收入呈现较快增长。

2.1.渔业综合产值变化趋势及结构

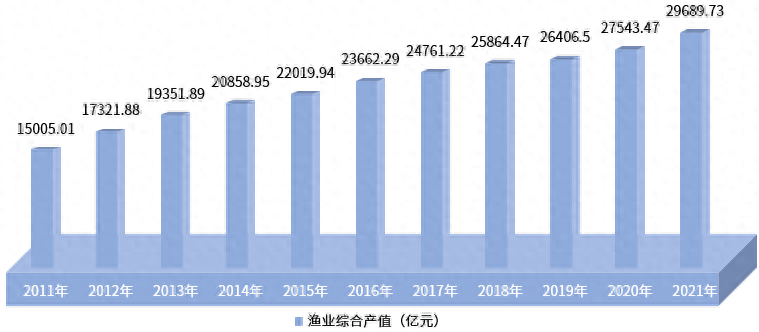

近年来,全国渔业综合产值呈持续增长趋势,据全国渔业经济统计公报数据显示,2021年,全国渔业综合产值为29689.73亿元,与2011年相比,全国渔业综合产值增长了14684.72亿元,增幅约97.87%,年均复合增长率约达7.06%。

图表2:中国渔业综合产值变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

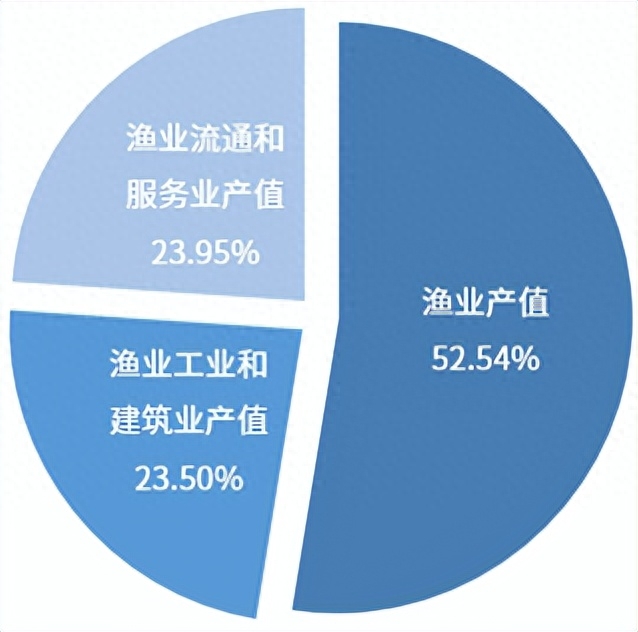

从产业结构来看,渔业产值为15158.63亿元,渔业工业和建筑业产值为6155.16亿元,渔业流通和服务业产值为8375.93亿元,三个产业产值在全国渔业综合产值中所占的比重分别为52.54%、23.5%、23.95%。

图表3:中国渔业综合产值分布结构

(数据来源:全国渔业经济统计公报 制图:农小蜂)

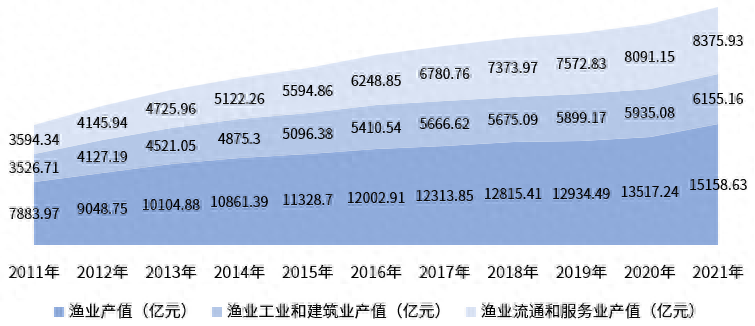

与2011年相比,中国渔业产值增长了7274.66亿元,增幅约92.27%;渔业工业和建筑业产值增长了2628.45亿元,增幅约74.53%;渔业流通和服务业产值增长了4781.59亿元,增幅约133.03%。其中,渔业产值增量最高,第一产业仍占主体地位,渔业流通和服务业产值增幅最为明显,产业结构逐渐优化。

图表4:中国渔业产值、渔业工业和建筑业产值、渔业流通和服务业产值变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

2.2.水产品总产量变化趋势及结构

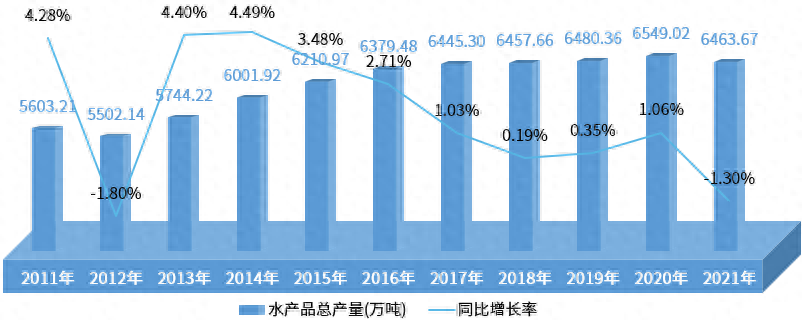

据国家统计局统计数据显示,2021年,全国水产品产量为6463.67万吨,同比下降1.3%,与2011年相比,全国水产品总产量增长了860.46万吨、增幅约为15.36%。从历年水产品总产量同比增长率变化趋势来看,2011年至2021年间,除2012年、2021年水产品产量呈同比下降趋势外,其余年份全国水产品总产量均呈增长趋势。

图表5:中国水产品总产量变化趋势

(数据来源:国家统计局 制图:农小蜂)

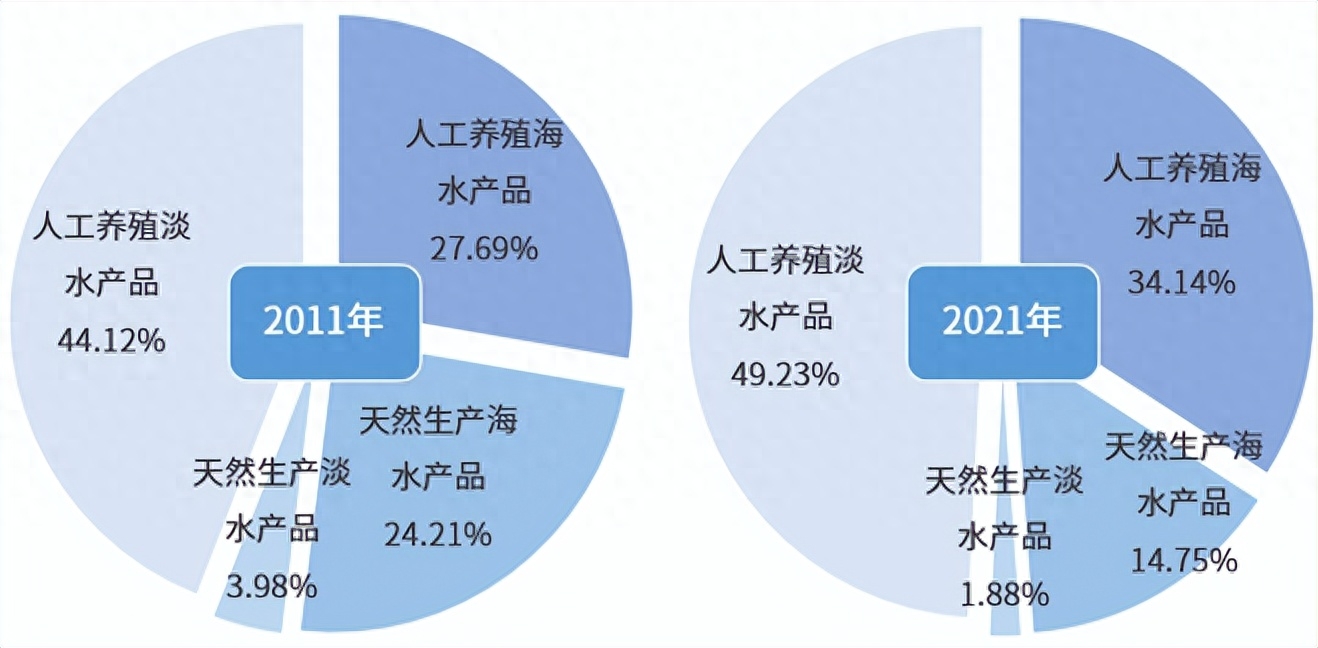

按生产方式看,2021年,中国天然生产海水产品及天然生产淡水产品(即捕捞产品)产量在全国水产品总产量中所占的比重为16.63%,而人工养殖海水产品及人工养殖淡水产品(即养殖产品)产量所占的比重为83.37%。2011年至2021年间,由于前期过度捕捞造成的渔业荒漠化及国家对渔业捕捞的限制政策等因素的影响,全国天然生产海水产品及天然生产淡水产品产量所占的比重均有所下滑,其中,天然生产海水产品的比重下滑较多,下滑了9.47%,天然生产淡水产品的比重下滑2.1%;人工养殖海水产品及人工养殖淡水产品产量所占的比重均呈上升趋势,其中,人工养殖海水产品的产量所占比重上升较快,上升了6.46%,人工养殖淡水产品产量所占比重上升5.11%。

图表6:中国水产品产量结构对比

(数据来源:国家统计局 制图:农小蜂)

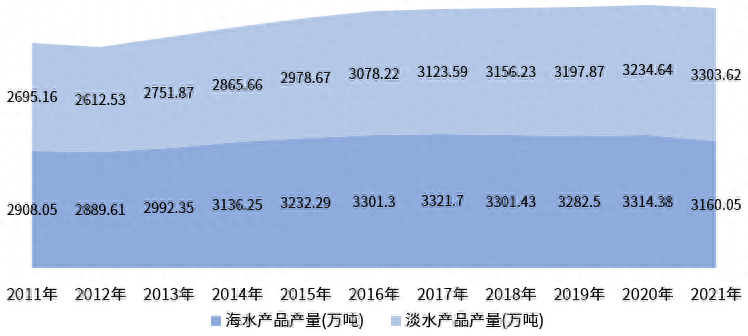

按生产水域看,2021年,中国海水产品产量为3160.05万吨、淡水产品产量为3303.62万吨,在全国水产品总产量中,海水产品产量与淡水产品产量所占的比重分别为48.89%与51.11%。与2011年相比,海水产品产量增长了252万吨、增幅约为8.67%,淡水产品产量增长了608.46万吨、增幅约为22.58%,淡水产品产量增量及增幅均超过海水产品,淡水产品产量增长主要受淡水养殖产品产量增长带动。

图表7:中国海水产品、淡水产品产量变化趋势

(数据来源:国家统计局 制图:农小蜂)

2.3.水产养殖面积

中国是世界第一水产养殖大国,水产养殖产量连续33年位居全球首位,近20多年来,中国水产养殖产量占世界养殖产量的2/3左右,为全国人民提供了1/3以上的动物蛋白来源。水产养殖是通过自然水域或人工水体,以人为控制方式进行水生经济动植物养殖和种植的活动。水产养殖利用范围广泛,包括海洋、滩涂、池塘、湖泊、水库、江河等不同水域空间。

中国是世界上内陆水域面积最大的国家之一,内陆水域面积约2700余万公顷(约合4050余万亩),占国土总面积的2.8%。其中,江河面积约为1200万公顷(约合1800余万亩),流域面积超过10万公顷(即15万亩)的河流有1500多条;湖泊面积约为800万公顷(约合1200万亩),24800多个湖泊中面积在100公顷(即1500亩)以上的天然湖泊有2759个;水库9.8万余座。江河、湖泊及水库等既是渔业生产的捕捞场所,又是增殖、养殖的基地。中国内陆水域可供渔业养殖的面积约为560万公顷(约合840万亩),此外,全国内陆潜在的水域资源,如沼泽地、坑塘、废旧河道、低洼易涝地和滨河、滨湖的滩涂等也是值得重视的发展渔业的潜在资源。

作为渔业的核心组成部分,新中国成立以来,中国水产养殖在优良品种培育、养殖模式构建、设施装备研发、高效饲料研制和主要病害防控等方面取得了显著成效。在保障优质蛋白供给、建设水域生态文明、加快渔业转型升级和振兴乡村经济发展方面的作用愈发凸显。

2.4.休闲渔业

近年来,全国休闲渔业蓬勃发展,逐渐成为渔业一二三产业融合发展的新路径和现代渔业经济发展的新亮点。是推进渔业供给侧结构性改革的重要方向,也是渔民就业增收和产业扶贫的重要途径。休闲渔业是指利用各种形式的渔业资源(渔村、渔业生产资源、渔法渔具、水产品及其制品、渔业自然生物及人文资源等),通过资源优化配置,主动将渔业与休闲娱乐、观赏旅游、生态建设、文化传承、科学普及以及餐饮美食等有机结合,向社会提供满足人们休闲需求的产品和服务,实现一二三产业融合发展的一种渔业产业形态。

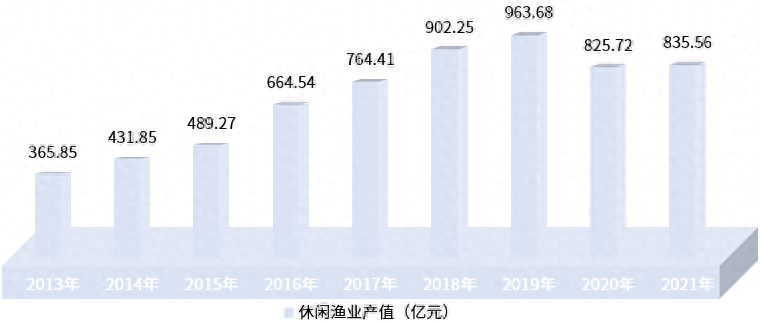

2013年至2021年间,中国休闲渔业产值从365.85亿元波动增长至835.56亿元,其中,2019年休闲渔业产值最高,达963.68亿元。9年间,中国休闲渔业产值增长了469.71亿元,增幅约为128.39%,年间复合增长率约为10.88%。

图表8:中国休闲渔业产值变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

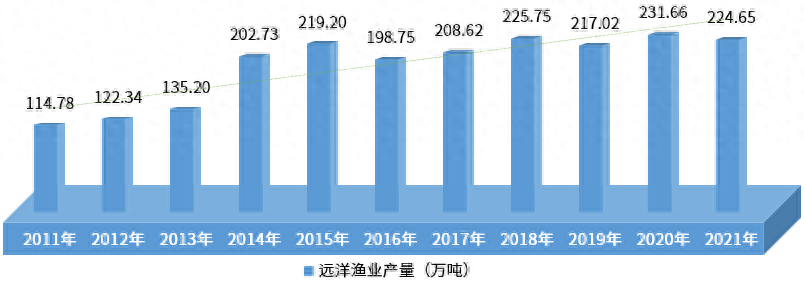

2.5.远洋渔业

远洋渔业是海洋水产业的组成部分,泛指远离本国渔港或渔业基地,在他国沿海或公海从事捕捞活动的水产品生产业,其作业船队一般由机械化、自动化程度较高,助渔、导航仪器设备先进,续航能力较强的大型母船(具有冷冻、冷藏、加工等专业设备)和若干捕捞子船、加油船、运输船组成。发展远洋渔业,开发远洋水产资源,有利于减轻沿岸及近海捕捞作业强度,优化渔业生产布局,促进与渔业相关的科技发展,提高水产品获取总量,保障国家粮食安全,同时有利于加强与有关国家的经济联系等。远洋渔业属于资源型战略产业,是建设“海洋强国”、实施“走出去”战略和“一带一路”倡议的重要组成部分,对保障国内优质水产品供应、保障国家食物安全、促进双多边渔业合作、维护国家海洋权益等具有重要意义。

近年来,全球远洋捕捞总产量呈现下降趋势,但中国远洋渔业逆势扩张,全国远洋作业渔船2700余艘,作业海域现扩展到40个国家和地区的专属经济区以及太平洋、大西洋、印度洋及南极公海,在境外建立了约130多个基地(代表处)和合资企业,已成为世界主要远洋渔业国家之一。2021年,全国远洋渔业产量达224.65万吨,在全国水产品总产量中所占的比重约为3.36%。与2011年相比,全国远洋渔业产量增长109.87万吨,增幅约为95.72%,年均复合增长率约为6.95%。

图表9:中国远洋渔业产量变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

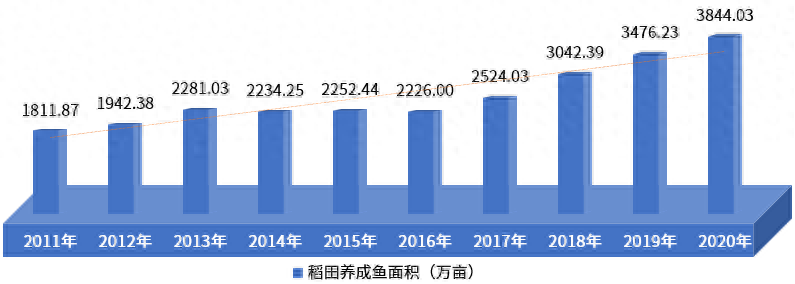

2.6.稻田养鱼

稻田养鱼在中国南方已有悠久的历史,利用稻田水面养鱼,既可获得鱼产品,又可利用鱼吃掉稻田中的害虫和杂草、排泄粪肥、翻动泥土促进肥料分解,为水稻生长创造良好条件,既是水、土资源综合利用的立体开发实用生产项目,也是循环经济型生态农业的典范。由于稻田养鱼对肥料和农药使用的严格要求,种养殖全程不使用任何化学肥料、农药,既减少了环境污染,促进了生态环境的优化,而且稻田养鱼所做的农田建设能增强抵御自然灾害的能力,生产绿色有机的大米和鱼产品更符合现代社会健康生活的理念,有助于获得更高的经济效益。

2011年至2020年间,全国稻田养成鱼面积从1811.87万亩波动增长至3844.03万亩,增长了2032.16万亩、增幅约为112.16%,年均复合增长率达8.72%。其中,全国稻田养成鱼面积增长主要集中在“十三五”期间,2016年至2017年全国稻田养成鱼面积增长量为1618.03万亩,在2011年至2020年整体增长量中所占的比重约为72.69%。

图表10:中国稻田养成鱼面积变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

3.水产品加工与贸易

水产加工是渔业生产的延续,是连接渔业生产和流通的纽带,不仅从总量上带动了渔业经济增长,还可以优化渔业产业结构,带动渔业经济增长。水产品加工包括以鱼、虾、蟹、贝、藻等的可食用部分制成冷冻品、腌制品、干制品、罐头制品与熟食品等的食品加工业,以及以食用价值较低或不能食用的水产动植物以及食品加工的废弃物等为原料,加工成鱼粉、鱼油、鱼肝油、水解蛋白、鱼胶、藻胶、碘、甲壳质等的非食品加工业。

3.1. 水产品加工

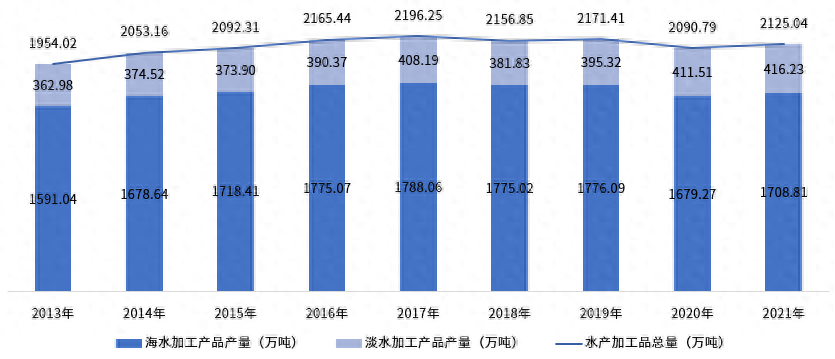

3.1.1.加工品总量及结构变化趋势

整体而言,全国水产加工业运行态势基本平稳,产出稳步增加。2021年,中国水产加工品总量为2125.04万吨,其中,海水加工产品1708.81万吨,在全国水产加工品总量中所占的比重约为80.41%;淡水加工产品416.23万吨,在全国水产加工品总量中所占的比重约为19.59%。与2013年相比,中国水产加工品总产量增长了171.02万吨、增幅约为8.75%;其中,海水加工产品增加117.78万吨、增幅约为7.4%,在全国水产加工品总产量增长量中所占的比重约为68.87%;淡水加工产品增加53.25万吨、增幅约为14.67%,在全国水产加工品总产量增长量中所占的比重约为31.13%,淡水加工产品增加的产量虽然低于海水加工产品,但淡水加工产品产量增长的速度较快。

图表11:中国水产加工品总量变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

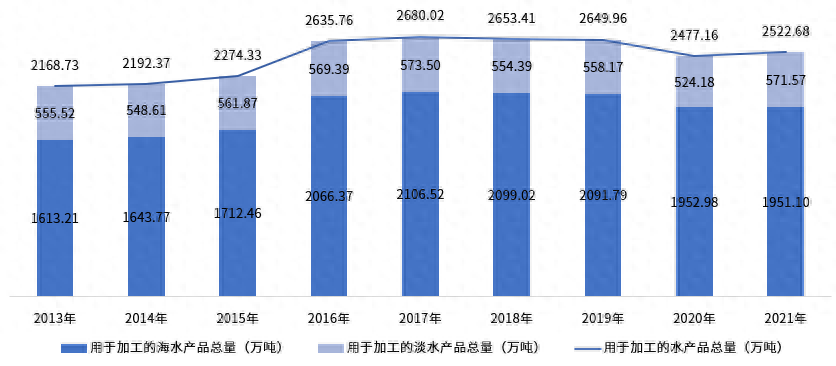

3.1.2.用于加工的水产品总量及结构变化趋势

2021年,用于加工的水产品总量为2522.68万吨,其中,用于加工的海水产品为1951.1万吨、用于加工的淡水产品为571.57万吨,两者在用于加工的水产品总量中所占的比重分别为77.34%、22.66%。与2013年相比,全国用于加工的水产品总量同样呈波动增长趋势,增长了353.95万吨、增幅约为16.32%;其中,用于加工的海水产品总量增加337.89万吨、增幅约为20.95%,在全国用于加工的水产品总量增长量中所占的比重约为95.46%;用于加工的淡水产品总量增加16.05万吨、增幅约为2.89%,在全国水产加工品总产量增长量中所占的比重约为4.53%,用于加工的淡水产品总量的增加量及增长速度均低于用于加工的海水产品总量。

图表12:中国用于加工的水产品总量变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

3.2水产品贸易

3.2.1.国内水产品市场

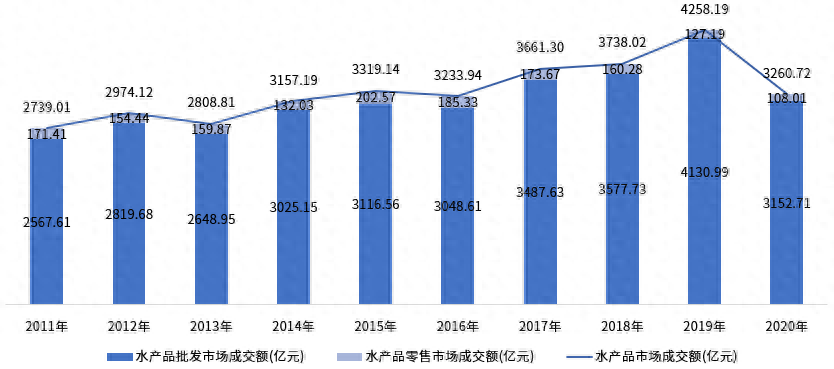

成交额:据国家统计局数据显示,2020年,全国水产品市场成交额为3260.72亿元,其中,水产品批发市场成交额为3152.71亿元,在全国水产品市场成交额中所占的比重为96.69%;水产品零售市场成交额为108.01亿元,所占的比重为3.31%。与2011年相比,全国水产品市场成交额增长了521.71亿元、增幅约为19.05%;全国水产品市场成交额的增长主要受水产品批发市场成交额增长的带动,2011年至2020年间,水产品批发市场成交额增长了585.1亿元、增幅约为22.79%;水产品零售市场成交额反而呈下降趋势,下降了63.4亿元、降幅达36.99%。

图表13:中国水产品市场成交额变化趋势

(数据来源:国家统计局 制图:农小蜂)

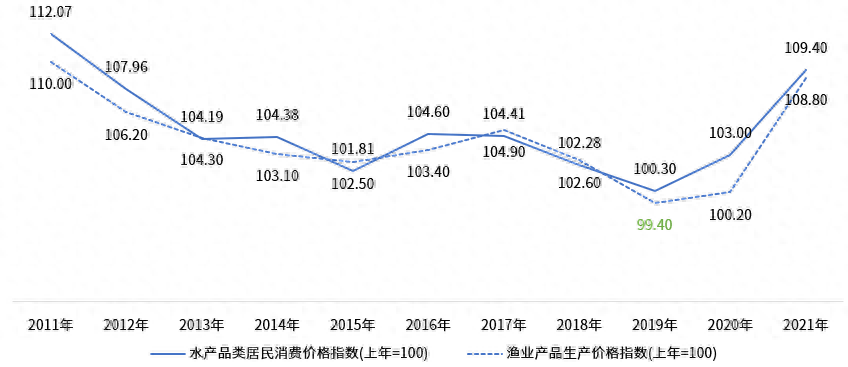

价格指数:从价格变化趋势来看,国家统计局发布的价格指数数据显示,除2019年渔业产品生产价格指数小于100,渔业产品生产价格同比下滑外,近年渔业产品生产价格指数及水产品类居民消费价格指数均常年大于100,渔业产品生产价格及水产品类居民消费价格均呈增长趋势。

图表14:中国水产品价格指数变化趋势

(数据来源:国家统计局 制图:农小蜂)

3.2.2.水产品进出口贸易

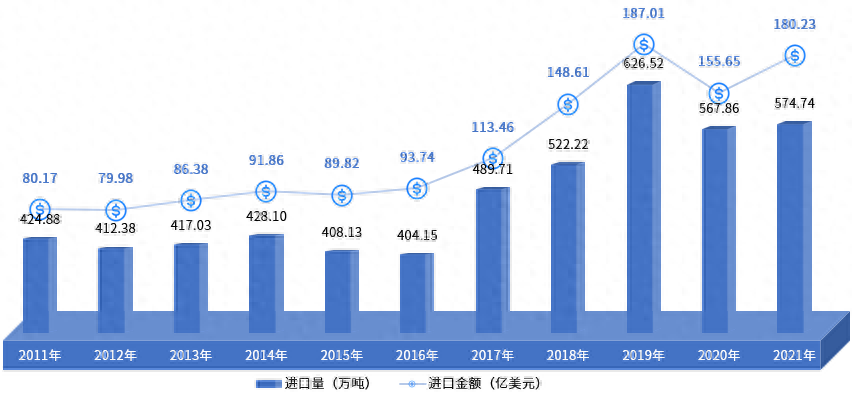

进出口总量及金额:据中国海关数据显示,2021年,中国水产品进出口总量954.81万吨、进出口总额399.49亿美元,同比分别增长0.72%和15.41%。2011年至2021年,中国水产品进出口规模呈波动增长趋势,水产品进出口总量增长138.69万吨、增幅约为16.99%;水产品进出口总额增长141.4亿美元、增幅约为54.79%,水产品进出口总额增长速度高于水产品总量增长速度;其间,2019年全国水产品进出口总量最高,达1053.31万吨,2021年水产品进出口总额最高。

图表15:中国水产品进出口总量及进出口总额变化趋势

(数据来源:中国海关 制图:农小蜂)

进口数量及金额:从进口规模来看,2021年,全国水产品进口量为574.74万吨、进口金额为180.23亿美元,与2011年相比,进口量增长了149.86万吨、增幅约为35.27%,进口金额增长了100.06亿美元、增幅约为124.81%。

图表16:中国水产品进口量及进口金额变化趋势

(数据来源:全国渔业经济统计公报 制图:农小蜂)

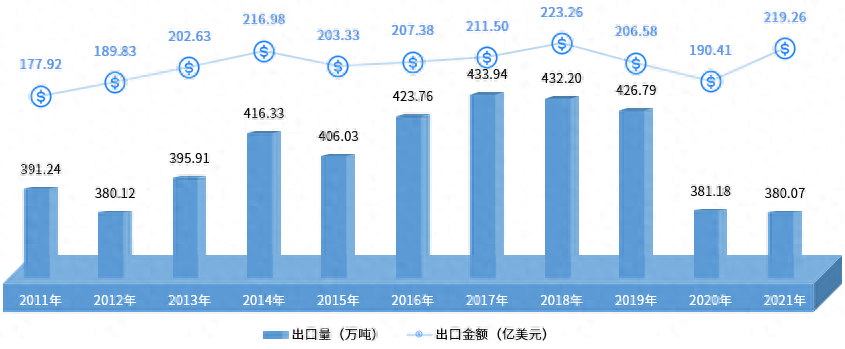

出口数量及金额:从出口规模来看,2021年,全国水产品出口量为380.07万吨、出口金额为219.26亿美元,与2011年相比,出口量下降了11.17万吨、降幅约为2.86%,出口金额增长了41.34亿美元、增长了23.24%。

图表17:中国水产品出口量及出口金额变化趋势

(数据来源:中国海关 制图:农小蜂)

4.全国渔业产业布局

4.1.各省渔业综合产值分布对比

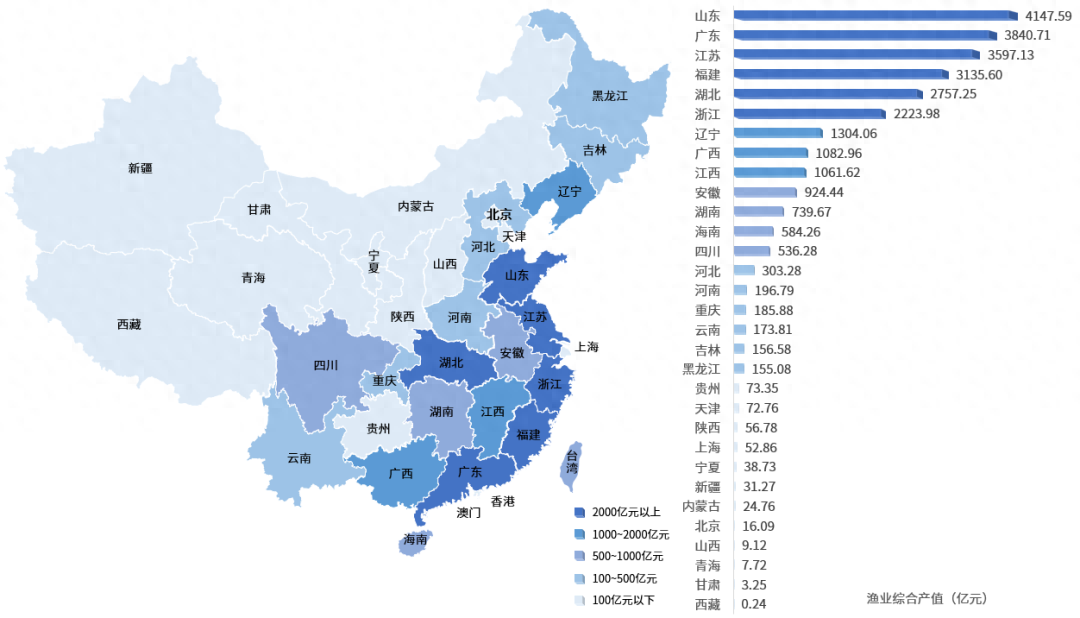

据中国水产协会统计数据显示,2020年,全国渔业综合产值达2000亿元以上的省域有6个,按渔业综合产值从高到低依次为山东、广东、江苏、福建、湖北以及浙江;渔业综合产值在1000~2000亿元的省域包括辽宁、广西、江西3个省域;渔业综合产值在500~1000亿元之间的省域有4个,分别是安徽、湖南、海南和四川;渔业综合产值在100~500亿元之间的省域有6个,分别是河北、河南、重庆、云南、吉林以及黑龙江;其余12个省域(包括贵州、天津、陕西、上海、宁夏、新疆、内蒙古、北京、山西、青海、甘肃、西藏)渔业产值均在100亿元以下。其中,广东、北京两地渔业流通和服务业产值超出本地的渔业产值与渔业工业和建筑业产值,吉林渔业工业和建筑业产值超出其他两项产值;青海与西藏渔业流通和服务业产值暂未纳入统计;甘肃与西藏渔业工业和建筑业产值暂未纳入统计。

图表18:2020年中国各省域渔业综合产值排名(台湾、香港、澳门未统计)

(数据来源:中国水产学会 制图:农小蜂)

4.2.六个渔业产值在1000亿元以上的省域分析

江苏省:江苏省位于长江三角州地区,跨长江下游两岸,东濒黄海,地形地势低平,河湖众多,境内太湖、洪泽湖位列中国五大淡水湖,是全国平原、水面面积占比最高的省域。江苏省水产资源丰富,是全国河蟹、鳗鱼苗的主要产地,是全国闻名的“鱼米之乡”,历来就有“苏湖熟,天下足”的美誉,阳澄湖大闸蟹、洪泽湖大闸蟹、盱眙龙虾、固城湖螃蟹、兴化大闸蟹、高邮湖大闸蟹、兴化大青虾、赣榆梭子蟹、龙池鲫鱼、如东条斑紫菜、建湖青虾、大丰东沙紫菜等水产品品牌受到广大消费者的一致好评。

江苏省海岸线954千米,海域面积约3.75万平方千米(约合5625万亩),占全省土地面积37%,沿海滩涂面积约5100平方千米(约合765万亩),海洋渔业资源丰富,拥有全国八大渔场中的海州湾渔场、吕泗渔场、长江口渔场和大沙渔场。据调查,江苏境内有20多条大中型河流入海,海区水质肥沃,盐度适中,非常适合海水产品的繁殖和生长,鱼虾贝类品种多达300余种,为发展海水养殖业提供了良好的条件。

广东省:广东省邻接南海,海域和海岸呈条状自东北向西南分布,全省海域面积41.93万平方千米(约合62895万亩),其中内水面积4.89万平方千米(约合7335万亩),领海面积1.64万平方千米(约合2460万亩),200海里专属经济区面积35.40万平方千米(约合53100万亩),海岸线长3368.1千米,占全国的1/5。广东省海洋资源丰富,拥有沿海港口泊位1506个,其中万吨级泊位155个,拥有渔港133个,滩涂面积20.42万公顷(约合30.63万亩),海洋自然保护区20处。海洋生物有浮游植物406种、浮游动物416种、底栖生物828种、游泳生物1297种,鱼类1200多种。

山东省:山东省地处黄河下游,西靠大陆,东临海洋,拥有3121公里的海岸线,占全国的1/6,滩涂面积3223平方公里(约合483.45万亩),海岛299个,居全国第六位,绵长的海岸线沿岸海域生物资源种类多、数量大,鱼、虾、蟹、贝、藻等各类资源600多种,其中经济价值高,捕捞量大的有100多种,海参、鲍鱼、海胆、扇贝等海珍品驰名中外。

福建省:福建省位于中国东南沿海,东面濒临台湾海峡,南面近临港澳,拥有200米等深线海域面积13.6万平方千米(约合20400万亩),比全省陆地面积大12%左右。海岸线蜿蜒漫长,总长3324千米,居全国第二。福建省海洋资源丰富,近海有海洋生物2000多种,其中鱼类752种,发展海洋水产业具有得天独厚的条件。

湖北省:湖北省是全国淡水养殖第一大省,境内人工淡水养殖资源丰富,除长江、汉江干流外,省内各级河流河长5千米以上的有4229条,河流总长6.1万千米,其中,流域面积50平方千米以上河流1232条,长约4万千米。湖北向来被称为“千湖之省”,境内纳入全省湖泊保护名录的湖泊755个,湖泊水面面积合计2706.851平方千米,水面面积100平方千米以上的湖泊有洪湖、长湖、梁子湖、斧头湖;水面面积1平方千米以上的湖泊有231个。

浙江省:浙江省地处中国东南沿海长江三角洲南翼,故有“七山一水两分田”的说法,陆地水域面积较小,全省陆域面积中,水域面积只占5.1%,而海洋资源十分丰富。浙江省海岸线总长6715公里,居全国首位,其中大陆海岸线2218公里,前沿水深大于10米的海岸线482公里,约占全国30%;海域面积26万平方公里(约合39000万亩),渔业生产能力较高,全省有渔场22.3万平方公里(约合33450万亩),其中舟山渔场是中国最大的渔场,也是全球四大渔场之一,在全国水产品生产中占有重要地位。

报告核心总结

1. 近年来,中国渔业经济产出快速增长,已成为中国农业的重要组成部分和农村经济的重要增长点之一。按当年价格计算,2011年至2021年,全国渔业综合产值从15005.01亿元增长至29689.73亿元,增长了14684.72亿元,增幅约97.87%,年均复合增长率约达7.06%。从产业结构来看,2021年全国渔业综合产值中,渔业产值为15158.63亿元,渔业工业和建筑业产值为6155.16亿元,渔业流通和服务业产值为8375.93亿元,三个产业产值在全国渔业综合产值中所占的比重分别为52.54%、23.5%、23.95%。

2. 据国家统计局统计数据显示,2020年,全国31个省域(台湾、香港、澳门未统计)中,水产品产量在500万吨以上的省域有4个,按产量从高到低排列依次是广东、福建、山东以及浙江。从产品结构来看,湖北、安徽、江西、湖南、四川、黑龙江、河南、重庆、云南、贵州、吉林、陕西、新疆、宁夏、内蒙古、山西、青海、甘肃、西藏等19个内陆省域水产品生产集中为淡水产品;沿海省域中,北京、河北、辽宁、上海、浙江、福建、山东、广东、广西、海南等10个省域海水产品产量所占比重较高;天津、江苏两大沿海产区淡水产品产量所占比重较高。在天然水产品产量呈下降趋势的大背景下,与2011年相比,浙江、河南、云南、新疆、山西、西藏天然生产淡水产品产量呈增长趋势,福建、上海、天津、北京天然生产海水产品产量呈增长趋势。

3. 据海关总署统计,2021年,中国水产品进出口总量为954.81万吨、进出口总额为399.49亿美元。其中,水产品出口量为380.07万吨、出口金额为219.26亿美元,进口量为574.74万吨、进口金额为180.23亿美元。2011年至2021年,中国水产品进出口规模呈波动增长趋势,水产品进出口总量增长138.69万吨、增幅约为16.99%,其中,水产品出口总量呈现先增后降趋势,水产品进出口总量的增长主要依赖于水产品进口总量的快速增长;水产品进出口总额增长141.4亿美元、增幅约为54.79%,水产品进口金额及出口金额均呈增长趋势,以进口金额增长较为明显。

小蜂说

本文为报告正文的简要内容,报告正文基于农小蜂在运营过程中积累的渔业生产、加工、消费、进出口等数据,从中国渔业产业生产、加工、消费、对外贸易等角度进行分析,为从事渔业产业科研、加工、仓储、包装、运输、销售等活动的主体及社会服务机构提供参考。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/216487.html

相关文章

-

说起叶黄素,丁香的朋友们可能都有点熟悉。每次开团,大家都很喜欢。每次看到你们热烈的留言,我们也很感恩。真的。但也正是看到你们的留言,看到你们对叶黄素的「期望」,我

-

为方便行业人士或投资者更进一步了解保健酒行业现状与前景,智研咨询特推出《2023-2029年中国保健酒行业市场竞争态势及投资方向分析报告》(以下简称《报告》)。报告对中国保健

-

-

-

视频加载中...4月25日,第九届中国甲壳素科学技术会议暨科技与产业发展论坛在日照开幕。160余位来自全国甲壳素领域的专家和90余家行业企业负责人将在两天时间内,共同对国内外甲壳

-

膳食纤维既不能被胃肠道消化吸收,也不能产生能量。因此,曾一被认为是一种“无营养物质”。随着营养学的发展,人们逐渐发现膳食纤维具有相当重要的生理作用。膳食纤维的分类

-

文末小贴士饮食是预防骨质疏松的基本方法,一定要多吃钙和维生素D含量较高的食物,比如牛奶及奶制品、豆腐、鱼蛋类、高钙蔬菜等。其次,戒烟戒酒,少喝碳酸饮料也是护骨关键。

-

新京报讯(记者吴婷婷)9月12日,《中国国民睡眠质量普查报告》在“9·12睡眠文化节”上发布。报告显示,精神压力、日间体力消耗、与他人同睡的干扰程度是受访者反映的影响睡眠的