硕世生物走上BD公司崛起之路:病毒检测快枪手,可否问鼎全球?

撰文丨邓环宇

编辑丨马诗晴

新冠肺炎疫情出现后,中国众多官方机构及药企迅速反应,研发出检测试剂,并且实现量产。

1月10日新冠肺炎基因序列公布后,硕世生物(688399)表现亮眼:仅用了3天,便研发出相应的核酸检测试剂,并且于1月28日就通过检验,成为江苏省检定合格的首个新型冠状病毒肺炎检测试剂。

欧美企业占据了全球大部分诊断市场。但在与新型冠状病毒的较量中,却未能迅速动员力量生产足够的检测试剂。

究竟是中国企业和欧美企业在病毒检测力量已经发生根本性改变,还是其他原因导致这一结果?如果力量对比没有变,硕世生物未来是否有可能凭借中国市场的地利问鼎全球?

体外诊断快枪手

病毒检测有体内和体外之分,除了少部分特定病毒采用体内检测外,大部分病毒几乎都采用体外检测,新型冠状病毒也不例外。

由于大部分病毒都采取体外诊断方式,因此,体外诊断产品市场已经成为全球医疗器械领域第一大细分市场:2019年全球市场规模已经达到714亿美元。其中又以中国市场增长最快,2013年中国体外诊断市场规模288亿元,2018年达到604亿元,总增幅为109%,预计2020年,中国诊断试剂行业市场规模将超过800亿元。

目前,市场上体外诊断主流通用技术包括:免疫诊断、生化诊断、分子诊断、血糖诊断、及时诊断五种。近年来,分子诊断相关技术高速发展,已经可以满足市场化需求,整体市场已步入高成长阶段。过去一段时间里,分子诊断市场规模增速维持在20%以上,成为体外诊断增速最快的细分市场。

分子诊断最大的优势是具备高灵敏度:即使只有少量标本,也可以通过迅速扩增,获得用于分析的片段。比如传统细菌培养方式难以检测的”肺炎支原体“,可以通过分子诊断检测其有无,还可以检测其常见耐药位点;在一些很难查到抗体的环境里,如脑脊液,分子诊断更能发挥出高灵敏度优势。

在分子诊断的多种通用技术中,“荧光定量PCR技术“由于普及程度高,已经占据中国市场40%的份额。但是“荧光定量PCR技术“存在较为明显的缺点:通量低,检测速度慢;同时,在同步检测多种病毒时,效果往往不佳。

硕世生物深入研发“荧光定量PCR技术“,开发出“多重荧光定量PCR技术“以及其它配套技术。目前,硕世生物已经可以实现多种病毒高通量检测,成为了国内领先的检测试剂生产商。

领先的技术水平让硕世生物在市场竞争中占据有利地位:中国31个省、自治区、直辖市共计365家省级疾控中心,硕世生物产品仅有14家未覆盖,覆盖率达96.19%,2018年仅传染病检测试剂收入就达8500余万。

除了市场覆盖率高,硕世生物响应市场的速度也相当快:2013年3月,H7N9禽流感疑似病例出现,硕世生物在四天时间内便开发出H7N9禽流感病毒检测试剂盒,并将产品供给全国26个省市区;2014年,西非爆发传染病疫情,硕世生物迅速推出埃博拉病毒核酸检测试剂盒;2020年,新冠状病毒扩散,硕世生物仅用3天就研发出检测试剂。

硕世生物凭借过硬的技术,得到了国家和行业的认可,其多次参与标准制定:2015年至2016年,参与制定“甲型流感病毒核酸检测试剂盒”行业标准;2018年,参与制定“B族链球菌核酸检测试剂盒”行业标准,目前该标准已进入立项审批阶段。

踏上百亿医企成功路

由于西方医疗体系建设较早,2018年,欧、美两大市场共占据全球体外诊断市场60%份额,并且人均年消费额很高,达到30至60美元,而世界平均水平只有9美元左右,中国更少,只有4.6美元。

由于占据先发优势,全球分子诊断厂商巨头主要集中在欧美地区,全球前十大分子诊断企业市场份额占比已接近九成:包括罗氏、诺华、Gen-probe、QIAGEN、Hologic、Becton Dickinson (BD)、Cepheid、雅培、西门子、生物梅里埃、贝克曼、伯乐等,这些公司产品线丰富,市场占有率高。

BD公司是一家百年企业,并且和中国渊源已久。二十世纪初,BD公司的温度计、可重复使用的注射器等产品就通过“国际红十字会”等组织进入中国,服务大众。1994年,BD公司正式在中国注册代表机构,开展对华业务。

现今,BD公司已经成为世界上最大的医疗技术公司之一,市值500多亿美元。其2019年总营收达173亿美元,诊断相关产品收入达15亿美元,虽然仅占总收入8.6%,却已经是硕世生物总营收2.9亿人民币的几十倍。

硕世生物与BD公司相比,无论是发展时间,还是市场规模都相去甚远。但在扩张路径上,硕世生物却有几分BD公司的神韵:

1897年BD公司成立,主要产品是全玻璃注射器; 1961年,BD公司发明生产了世界上第一支一次性塑料注射器和一次性医用针头,自此之后,全球进入一次性医用产品阶段;现今,BD公司已经成为全球最大的注射器供应商,注射器产品市场份额占全球总量45%,占欧美总量80%。

BD公司成功的关键在于:找准核心业务,发展独特产品,并在此基础上不断深耕。

硕世生物也是如此,除了在“荧光定量PCR技术“上推陈出新,成为该技术的国内领先者;在运用领域上,硕世生物已经成功研制出上百种传染病检测试剂,其中“HPV检测试剂”,已经是国内唯一可以检测21种HPV病毒,且能确定其类型的公司。

为完善产品功能和产业线,BD公司还擅长资本运作:1904年,成立不到8年的BD公司便收购了Philadelphia外科公司; 2014年,为了促进在床边诊断和及时诊断市场快速发展,BD公司以4000万美元收购Alverix公司;同年,为了给患者安全提供领先的解决方案,BD公司以122亿美元收购康尔福盛公司,此外,为了布局新一代基因测序市场,BD公司收购了Gen Cell生物科技公司。

至今,BD公司一共收购了十多家医疗器械及医疗设备公司,为其扩充产品品类和提升综合能力打下坚实基础。

然而,在资本运作上,硕世生物却是一个彻头彻尾的新手,其2019年12月5日才正式登陆科创板。

虽然硕士生物资本运作还处于初期阶段,短时间可能不会通过收购来完善产品线,但是硕世生物也非常重视产品线的完善程度:其通过自主研发的“女性生殖道医学图像分析诊断系统“切入阴道检测市场——非分子检测领域,进一步完善了产品线。

BD公司还是一家积极建造生产基地的公司:1906年,BD公司在美国East Rutherford建立了第一间制造针头及针筒的工厂;1995年,BD公司投资2500万美元在中国苏州工业园区建立生产企业。至今,BD公司在全球约50个国家和地区设有分支办事机构、研究发展中心和制造工厂。BD公司看中本土资源优势,旨在减少产品生产和销售成本。

虽然硕世生物暂时无法像BD公司一样广泛铺设业务,但对于扩产降本,硕世生物也颇有心得:通过自主研发”一步法酶反应混合液“,硕士生物主动进军上游原材料产业,该产品量产后,将大大降低生产成本。

此外,本次IPO融资金额,硕世生物将全部用于“硕世生物泰州总部产业园项目“,志在有效改变场地不足、产线分散、产能不足、产品生产频繁切换的现状,大大提升生产能力与生产效率。

已经在中国病毒检测领域打出名气的硕世生物,和国际巨头BD公司比起来,还是一个没长大的孩子。如果硕世生物能充分利用中国人口红利在医疗检测领域的释放,同时丰富产品线,扩大产能,利用规模效应降低成本,有望跻身全球诊断专家之一。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/277792.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

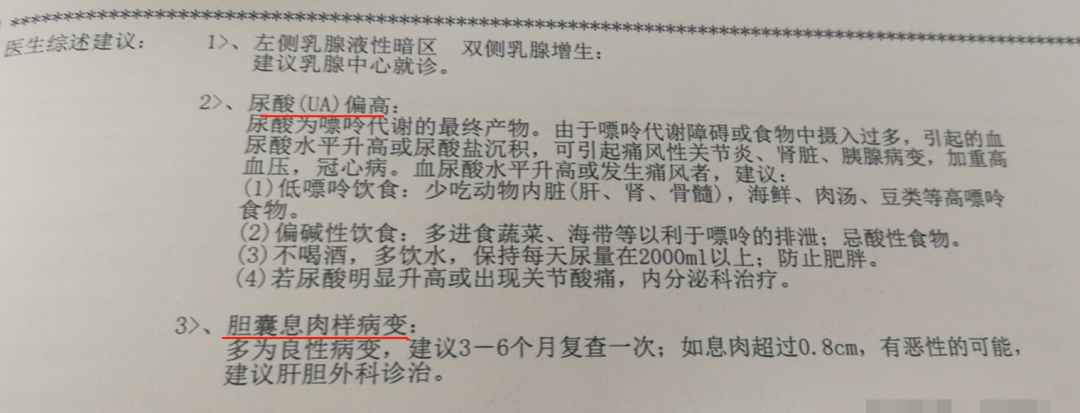

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适

-

据英国《泰晤士报》网站8月8日报道,专家表示,应该对所有癌症患者都提供基因检测的选项,以便医生对症下药,给他们使用最有效的药物。这一呼吁是英国癌症研究院的科学家与慈善