高质量发展战略推进业绩稳步提升 青岛啤酒120周年华诞派发特别红利

本报记者 刘钊 见习记者 熊悦

3月23日,青岛啤酒发布的2022年年度报告显示,报告期内实现营收净利润双增长。公司实现营业收入为321.72亿元,同比增长6.65%;实现归母净利润为37.11亿元,同比增长17.59%。

对于经营业绩增长,青岛啤酒表示,主要由于本年度产品销量增加及品种结构优化。同时,公司聚焦资源加快中高端市场发展、创新营销模式、加快数字化营销、提升管理运营效率等,推动市场销量不断恢复。

得益于良好的业绩表现,公司拟向全体股东派发2022年度现金红利每股1.3元(含税)。值得注意的是,由于2022年是青岛啤酒品牌创立120周年以及公司上市30周年,公司拟再派发特别红利每股0.5元(含税),合计每股派发现金红利1.8元(含税)。以2022年12月31日止公司总股本13.64亿股计算,公司拟派发现金红利共计24.56亿元。

知趣咨询总经理、白酒行业分析师蔡学飞对《证券日报》记者表示,“2022年青岛啤酒实现营收净利润双增,表明公司产品结构升级成效明显,保持了头部品牌的发展势能与领先优势。”

盈利能力持续上升

2022年对于啤酒行业而言无疑是难熬的一年。面对疫情冲击猝不及防,行业步入量减价增的挤压式增长时代。根据国家统计局数据,2022年,国内啤酒市场发展受到市场消费需求波动的影响,全年实现规模以上企业啤酒产量3568.7万千升,同比增长1.1%,增速较上年有所放缓。

在此背景下,青岛啤酒的啤酒产品产销量齐增,其中,生产量同比增长3.13%至782万千升,增速超过行业整体水平;销售量则同比增长1.8%至807万千升。与此同时,在成本上扬的情况下,啤酒产品的毛利率仍有所提升,表现出较强的盈利能力。

公告显示,2022年,公司啤酒业务的营业成本同比上升6.73个百分点,而毛利率较上年同期增加0.05个百分点至36.78%。其中,分市场区域来看,山东本土市场的毛利率较上年同期增加1.18个百分点,成拉升毛利率的主力,其次是华北地区。

青岛啤酒产品的成本构成中,包含大麦等原料、人工、制造费用及其他等,其中原料成本占比在6成以上,成本金额较上年同期上浮10.63%,人工成本、制造费用及其他则有所下滑。

青岛啤酒表示,“目前啤酒行业的运输成本、原料价格以及人工成本等的增加使企业成本压力仍较大,推动企业通过进一步的产品结构提升、数字化转型升级、产能优化以及价格调整,提高生产运营效率,降本增效。”

产品结构持续优化

顺应啤酒行业产品结构升级趋势,青岛啤酒近年来发力中高端产品,相继推出白啤、IPA等多款新品,增加高端产品比重。2022年研发上市的艺术典藏超高端产品“一世传奇”,成为当前国内啤酒天花板。报告期内,青岛啤酒中高端以上产品实现销量293万千升,同比增长4.99%。

公告显示,青岛啤酒加快产品结构调整优化升级,青岛经典以及原浆生啤、青岛白啤等新特产品快速增长,巩固提升了公司在中高端市场的竞争优势。公司抓住消费者对产品高品质需求不断增长的有利机遇,通过加大研发投入等推进中高端产品发展战略。青岛啤酒创新研发的以“一世传奇、百年之旅”等百年系列为代表的超高档产品引领了国内啤酒市场的提质升级潮流。

青岛啤酒表示,随着经济的发展,国内啤酒市场呈现消费结构和消费需求不断提质升级的趋势,市场竞争转向产品的差异化、高端化,以听装啤酒、精酿啤酒为代表的中高端产品占比不断提升,并保持良好的发展势头。

蔡学飞表示,以精酿等为代表的中高端产品的崛起是啤酒消费升级的结果,也是中国消费者品质追求的体现。未来精酿等高附加值产品将会深化发展,企业之间的比拼逐步从渠道端向消费端转移。武汉京魁科技有限公司董事长肖竹青告诉《证券日报》记者,当前以精酿啤酒为代表的产品市场鱼龙混杂,需要有规模化的企业发挥行业引领作用。

中泰证券分析认为,2023年客流修复,现饮渠道回暖,需求和结构有望持续改善,推动销量和均价回升,叠加成本压力进一步趋缓,毛利率有望加速提升带动利润弹性释放。“看好青岛啤酒的高端化推动均价提升,驱动利润弹性释放。2023年现饮渠道复苏推动量价齐升,叠加成本压力趋缓,加速推动盈利能力提升。”

“未来随着餐饮、旅游等相关行业的复苏,叠加消费场景多元化、消费者对高品质产品需求增长等因素,啤酒消费市场仍具较大的发展潜力,在整体消费和利润水平上仍具相当的提升空间。”青岛啤酒表示。

(编辑 袁元)

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/4491.html

相关文章

-

红酒、白酒、啤酒、黄酒、白兰地、香槟、威士忌等饮品,各具特色,有着不同的历史、产地、原料、制作工艺,以下将对这些酒品进行详细分析。红酒:历史:红酒与葡萄酒同源,相

-

10月16日晚,金徽酒公布了前三季度经营数据,由此揭开了白酒行业三季报披露序幕。财报数据显示,2023年前三季度金徽酒实现营收约20.19亿元,同比增加29.32%;归属于上市公司股东的净

-

在复苏的2023年,葡萄酒的“边缘化”有好转可能吗?希望不大!文 | 卖酒狼团队编 | 南风张裕一季度实现营业收入11.31亿元,同比减少2.96%;归属于上市公司股东的净利润实现2.77亿元,

-

本内容来源于@什么值得买APP,观点仅代表作者本人 |作者:知酒话酒618通过会员、VIP折扣、券、红包、返现、赠品等形式,给白酒消费带来了一波购买高潮,尽管今年活动持续时间久,

-

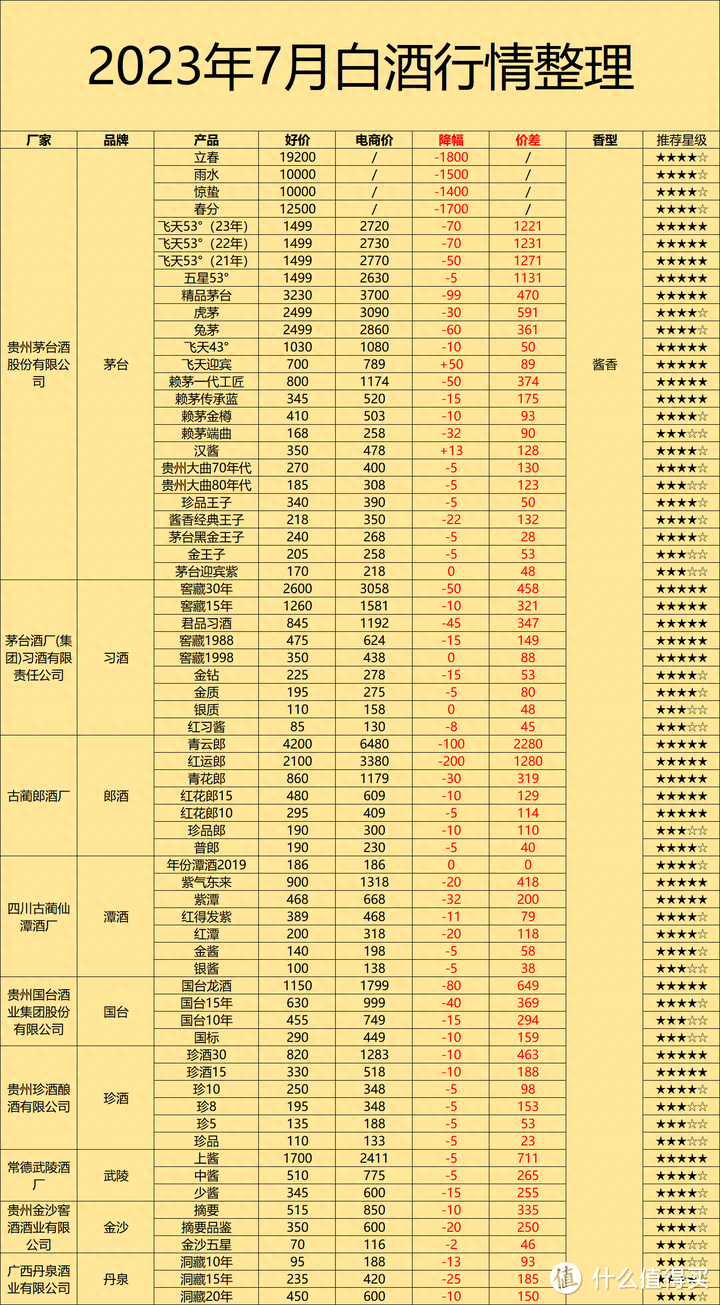

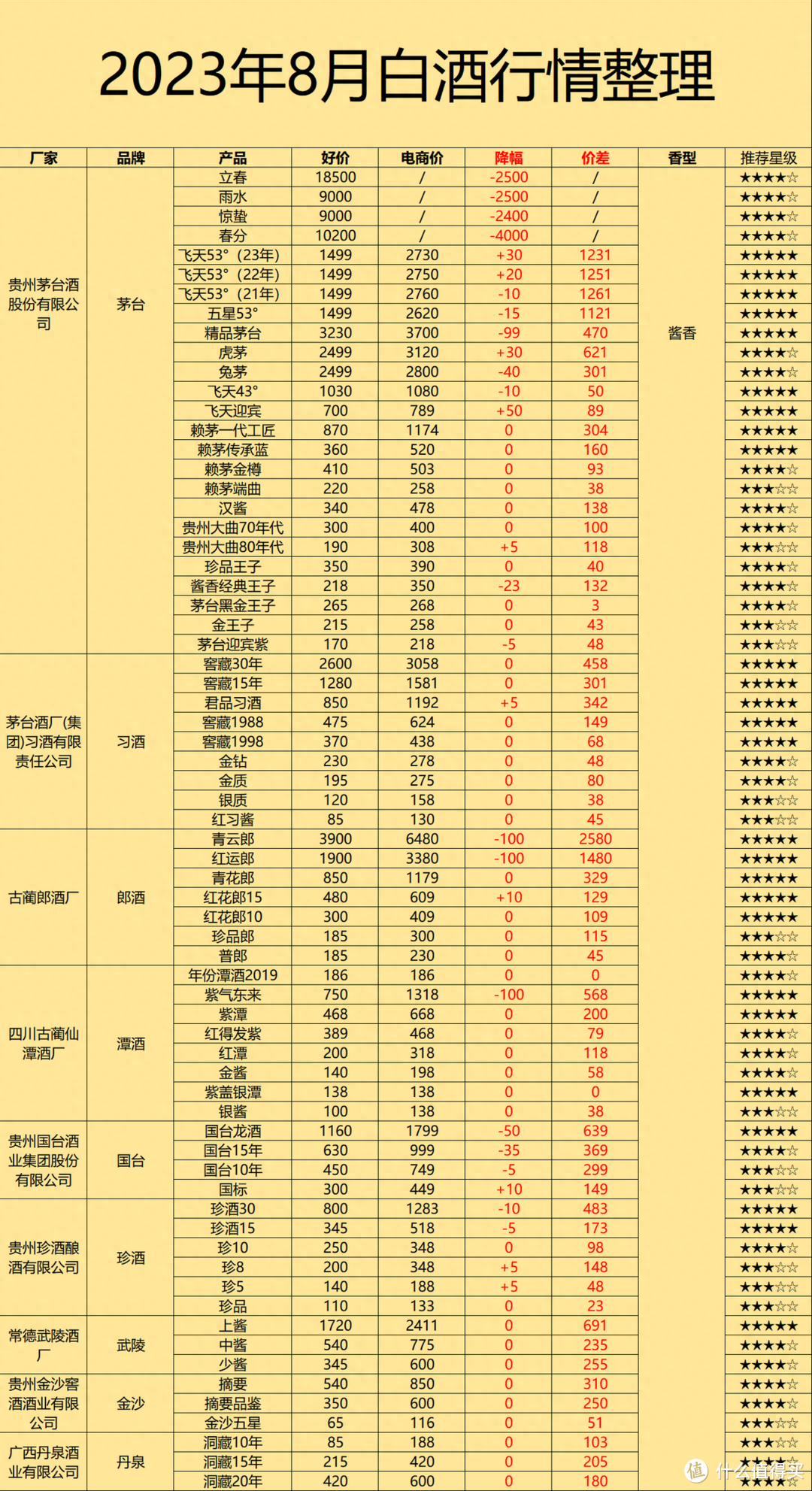

本内容来源于@什么值得买APP,观点仅代表作者本人 |作者:知酒话酒8月是白酒最淡的季节,大家都忙着喝啤酒撸烤串,白酒能使用到的场景非常非常少,这个季节白酒的价格相对来说

-

新京报讯(记者薛晨)9月27日,中国酒类流通协会发布“华樽杯第十五届中国酒类品牌价值200研究报告”,茅台、五粮液与华润啤酒位居前三。此次品牌价值报告中,位居全国前十位的

-

现在的名酒,几乎每家都有自己的嫡系主打产品和各种系列产品,现在汾酒为了维护自身品牌形象,逐步收回了对各种系列酒的掌控,“集团酒”不久之后将成为历史。但是,我在网上

-

随着中秋、国庆双节的临近,白酒消费市场逐渐活跃,名酒产品的终端价格也格外受关注。根据南都湾财社-酒水新消费指数课题组记者整理发布的第十九期《湾区酒价》,近期以来,不