行业寒冬毅然上市,电子烟雾化器龙头麦克韦尔究竟赌什么?

在此情况下,电子烟雾化器龙头生厂商能再复制十倍大牛股的故事呢?

作者 | 史蒂芬老梦

来源 | IPO那点事

数据支持 | 勾股大数据

昨晚,电子烟雾化器生产商麦克韦尔正式以控股公司思摩尔国际控股有限公司的名义向港交所递交招股申请。

事实上,早在今年7月份,有关麦克韦尔将在香港上市的消息早已不胫而走。但其后美、中两国先后颁发电子烟销售禁令,风头上的电子烟行业形势一下变得波诡云谲,变换莫测。

就是在这个行业发展扑朔迷离,麦克韦尔仍坚持递表上市,这个雾化器龙头生产商难道真不怕吗?

1

2B端收入超八成

麦克韦尔成立于2009年,最早期从事电子烟雾化及加热技术研发,并以ODM及OEM的模式生产有关设备。2015年,公司开始生产自有品牌的APV(Advanced Personal Vaporizer,高级进阶私人电子烟设备)。2016年,公司推出第一代加热技术。第二代加热技术「FEELM」亦在不久之后面市并在去年获《烟业通讯》(TobaccoReporter)及Vapor Voice Magazines授予的「金叶奖」。

外界一直盛传麦克韦尔是电子烟雾化器领域的全球最大生产商,从招股书披露的情况拉来看,此言并不虚:根据弗若斯特沙利文统计,就收入而言,公司的确为全球最大的电子雾化设备制造商,其市场份额为10.1%。

麦克韦尔的业务主要分为向企业销售及向零售客户销售两大板块,即2B及2C业务。B端业务主要包括电子雾化设备及电子雾化组件销售两大板块,其客户主要为行业内全球领先的烟草公司及独立电子雾化公司,如日本烟草、英美烟草、Reynolds Asia Pacific、RELX及NJOY等。C端业务主要销售公司自有品牌的开放式电子雾化设备及APV。

从公司披露过往三年的业绩纪录来看,麦克韦尔2B端收入占比持续上升,由2016年的72.1%上升至及今年上半年的80.6%。而同期C端零售收入占比则由27.9%下滑至19.4%。由于2B端业务的用户粘性相对较2C端要大,故可推断较为稳定的代工生产订单量是公司敢于在行业集体大唱“凉凉”时敢于递表的原因之一。

据公司披露,截至12月9日(以下称为“最后实际可行日期”),其并无运营任何零售店或线上平台将自有品牌APV直接销售给终端消费者,其C端业务的对象主要为有关分销商。

(图源:公司招股书)

按市场划分,公司主要市场包括美国、中国、日本及欧洲市场(香港市场收益主要来自再出口或运输,公司产品实际上并无在香港分销或出售)。公司表示,其大部分客户来自海外逾50个国家的市场。

其中,美国市场为第一大市场。往绩记录期间,美国市场贡献收益占比分别为50.1%、42.7%、40.4%及30.5%。中国市场占比亦有扩大趋势,贡献收益比例由去年年中的11.2%上升至今年年中的18.6%。

(图源:公司招股书)

就营收增速而言,2017年、2018年及今年上半年,其营收增速分别为121.3%、119.4%及178.4%,由7.07亿元增至今年上半年的32. 74亿元,主要是由于客户引入新产品导致公司产量增加,业客户、APV分销商规模扩大,以及有关配备陶瓷加热技术的电子雾化设备订单增加,自有品牌APV市场知名度提升所致。

但值得留意的是,就客户集中度而言,公司前五大客户往绩纪录期间贡献的销售额占总收益比例分别为73.7%、65.6%、54.6%及54.8%。其中,最大客户贡献的销售额占总收益比例则为30.5%、25.4%、20.7%及13.1%。

公司自2015年起与前五大客户建立业务关系。得益于与前五大客户较为稳固的业务关系,该等客户对不同产品及应用的需求亦为公司提供了充足的发展空间。然而,麦克韦尔较高的客户集中度对于公司经营而言仍属一大隐患。

而就贸易应收款项周转天数而言,往绩记录期间周转天数分别为41.1天、28.9天、26.2天及21.4天,均于授予客户的信贷期限内。另一方面,周转天数呈下降趋势亦表明公司与客户的议价能力有所上升。

销售成本方面,记录期间销售成本占收益百分比分别为75.7%、73.2%、65.3%及58.5%,总体呈下滑趋势。该部分成本主要包括原材料成本、劳工成本及生产间接成本。公司表示此乃与雇员生产力因实施自动化制造系统有所提升,及实施生产程序监控原材料,且基于研发技术提升及客户群扩大,批量生产下能够降低原材料价格有关。

对应毛利率方面,相应期间公司毛利率则分别为24.3%、26.8%、34.7%及41.5%;毛利则分别为1.72亿元、4.19亿元、11.9亿元及13.58亿元;同期纯利率则分别为15.0%、12.1%、21.4%及28.1%。

从营收利润指标来看,销售网络遍布全球的麦克韦尔市场已覆盖当前最大的电子烟市场美国,且与不少行业龙头品牌均建立了较为稳固的合作关系,营收增速不仅快速增长,且增幅仍呈扩大趋势。成本方面,得亦于公司在研发端及自动化制造系统的投入,销售成本占比亦在逐年提升,对应毛利率今年年中已上升至41.5%。

对于含有相当份额代工业务的公司而言,这已实属难得。

但在流动资金比率方面,期内公司流动比率由1.6下降至1.1;速动比率则由1.1下降至0.9, 显示公司流动负债增速或相对较快。

(图源:公司招股书)

现金流向方面,今年上半年,公司经营活动、投资活动及融资活动合计共流出金额3.44亿元,其中融资活动便流出金额11.82亿元。公司表示该部分融资现金流出主要为拨付股息(11.42亿元)及偿还租赁借款所致。

截至今年年中,公司尚有现金及现金等价物5.93亿元。

(图源:公司招股书)

值得一提的是,就在两日前,透过孙公司参股麦克韦尔的A股上市公司亿纬锂还连续发布两则公告称麦克韦尔已于12月16日召开股东会,会上决议因公司经营发展需要,资金使用计划有所调整,取消此前拟定的派发现金红利计划。

从以上来看,麦克韦尔现在手头可能真有些紧。

或许资金状况较为紧张的缘故,麦克韦尔才考虑通过上市融资来舒缓目前资金的压力。公司表示,加上来自上市估计可供动用的资金后,现时手头现金及现金等价物、我们的经营现金流量、可供动用银行融资就可应付未来至少一年的营运资金需求。

2

行业监管趋严怕不怕?

无论从市占率、行业影响力(与大品牌建立合作关系)、营收、纯利增速,甚至从研发能力(往绩记录期间公司研发支出分别为1480万元、6120万元、1.06亿元及9610万元,占总收益比例分别为2.1%、3.9%、3.1%及2.9%,研发团队人员由203名增至577名人员)上看,麦克韦尔都是一家优秀的电子烟雾化器生产商。

但麦克韦尔现在上市,的确不能算得上是好时候。

11月1日,国家烟草专卖局、国家市场监督管理总局颁布2019年第1号《关于进一步保护未成年人免受电子烟侵害的通告》,其核心要求为禁止通过互联网渠道售卖电子烟。

据南方周末消息,正是由于电子烟备受争议,原定于2019年底出台的新国标迟迟未出台。正式推出时间或推至明年2月。

不仅如此,在成都、重庆等多个地区,甚至线下的实体店亦不准销售电子烟。

如果说麦克韦尔目前最主要的市场是海外市场,即使中国市场颁发新规,还有海外客户可以依赖,则可能太乐观了。

在麦克韦尔最大的市场美国,当地食品药品管理局(FDA)早在9月份便宣布特朗普政府正计划禁止未经授权的非烟草味电子烟在全美销售。虽然11月18日,特朗普搁置了对调味电子烟的禁令,但行业监管趋严已是不可扭转的趋势。

从公司披露的情况来看,中、美市场是麦克韦尔最大的两个市场。虽然公司现时的2C业务占比仅为20%,而2B业务有80%,但从受影响程度来看,两者或均会受到两地市场行业监管趋严较大程度的影响,不过是时间先后的问题。

公司招股书披露的情况仅截至6月30日,至于在9月份行业发生的地震显然并未计入其中。

按照公司计划,上市融资所得款项将用于扩大产能,建立江门、深圳产业园;实施新生产基地的自动化生产及装配线、升级集团级ERP系统及现有工厂。

但万一行业下游的需求在收窄呢?此时公司再扩大产能显然于事无补。

值得留意的是,此次上市并非麦克韦尔第一次上市。早在2015年12月14日,公司就以每股11.8元的价格在新三板挂牌上市,去年股价一度涨至近130元,成为新三板首支收益率超过10倍的大牛股。

然而,就在当年12月25日,公司董事会通过《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌及变更公司形式的议案》。今年6月4日,公司公告宣布自5日起终止在新三板上市。

对于退市的原因,麦克韦尔给出的原因是出于资本市场发展及公司经营发展规划的考虑,计划在其他证券交易所上市。

果然,麦克韦尔一个转身,来到了香港。但目前行业的形势对比去年,没有更好反而更坏。

在此情况下,电子烟雾化器龙头生厂商能再复制十倍大牛股的故事呢?

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

扫描下方二维码,

关注公众号“IPO那点事”,

后台回复“IPO”即可入群学习。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/46105.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

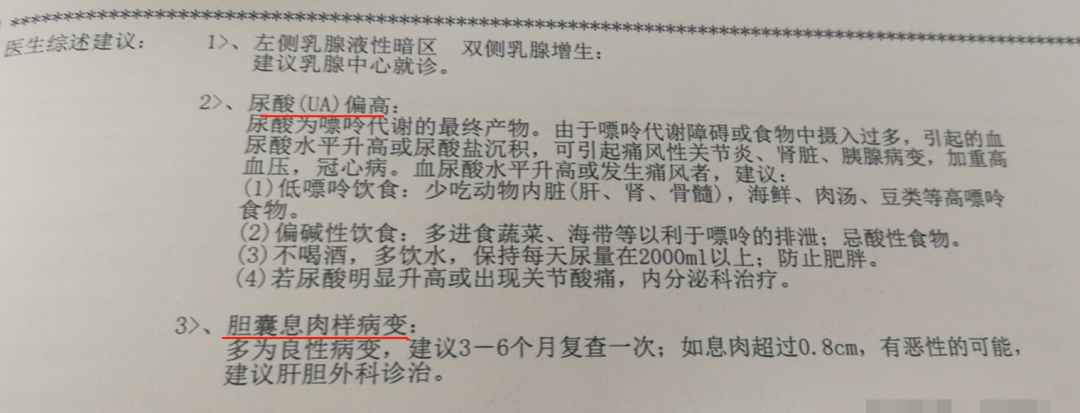

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适

-

来源:新京报达安基因子公司达安达瑞一位招商经理称,3000元左右基因检测套餐,给代理商价格两三百;中源协和基因检测毛利率超70%,华大基因代理模式毛利率74%2017年6月,云南一家基