LED核心技术将迎国家标准 六股领跑大市

周二,触摸屏概念股暴涨。截至14:10 ,多股大涨,个股涨幅如下:

核心技术将获国家科技奖 LED迎国家标准

据悉,2015年度国家科学技术奖拟于2016年1月份在人民大会堂举办颁奖典礼。据分析,备受瞩目的技术发明一等奖有望花落“硅衬底高光效GaN基蓝色发光二极管”项目。硅衬底项目的主要参与人员孙钱表示,从国家战略层面讲,硅衬底技术是我国拥有自主知识产权的技术路线,可以构建中国完全自主的LED产业。

据上海证券报12月22日消息,与硅衬底技术并列LED三大技术路线的蓝宝石衬底技术曾获2014年诺贝尔物理学奖。有产业经济学家表示,在成本持续下降的背景下,硅衬底技术如若能获得资本大力追捧,LED产业格局有望被重塑。

16日国务院常务会议通过2015年度国家科学技术奖评选结果,根据此前的初评公示及历史经验判断,2015年国家技术发明一等奖有望被 “硅衬底高光效GaN基蓝色发光二极管”夺取,因为这是本年度唯一一个入选该奖项初评一等奖的项目。

“硅衬底高光效GaN基蓝色发光二极管”由江西省申报,项目主要参与人员包括南昌大学的江风益教授、晶能光电(江西)有限公司的孙钱等人。

项目资料显示,该项目率先攻克硅基相关难题,所生产的硅衬底LED各项指标在同类研究中均处于国际领先地位,并与碳化硅、蓝宝石两条技术路线水平持平;并从衬底加工、外延生长、芯片制造、器件封装四大环节均发明了适合硅衬底高光效蓝光LED生产的关键核心技术,自成体系;该项技术已经申请或拥有国际国内专利232项,其中已授权发明专利127项,实现了外延芯片核心部件每一层都有专利保护。

据介绍,国家技术发明一等奖判定标准为:属国内外首创的重大技术发明或创新,技术经济指标达到了同类技术领先水平,且推动相关领域技术进步且已产生显著的经济或者社会效益。

“硅衬底技术确实应该获得这个大奖,他打破了日美国家在这个领域的技术垄断,这是国家大力支持科技发明的体现。”一位接近国务院高层的产业经济学家如此评价。

LED芯片衬底主要有三条技术路线:碳化硅衬底、蓝宝石衬底、硅衬底。其中,前者走的是“贵族路线”,成本高昂,其衬底及LED制备技术被美国公司垄断。蓝宝石衬底技术则主要掌握在日本公司手中,成本较低,这是目前市场上的主流路线;但蓝宝石晶圆散热较差,晶体垂直生长困难很难做到大尺寸、无法制作垂直结构的器件,衬底也较难剥离。而第三条路线就是中国自主发展起来的硅衬底技术,它弥补了前两大技术路线之不足。

“蓝宝石技术发明者曾获2014年诺贝尔物理学奖,从这个角度而言,硅衬底技术获得中国国家技术发明一等奖的可能性很大。”有LED产业人士如此表示。

上述业内人士表示,硅衬底项目的重大创新意义在于:硅基氮化镓技术是中国自主研发、拥有完全自主知识产权的技术路线,将构建中国LED产业标准,凸显产业后发优势;这一技术也将获得国家的大力支持与推广,对我国的LED产业格局有望产生革命性的影响。

孙钱表示,从国家战略层面讲,硅基氮化镓技术是我国拥有自主知识产权的技术路线,可以构建中国完全自主的LED产业;从产业层面讲,基于硅材料的价格低廉和易于获取、硅基氮化镓技术的优势,利用成熟的集成电路产能,可以推动从设备到芯片、封装等全产业链成本大为下降。“硅基氮化镓技术接下来应该会得到国家相关政策的进一步扶持和支持,这对LED整个产业链都将会有巨大的影响,我们非常期待这些政策的落地。”孙钱如此说。A股中联创光电、雪莱特等上市公司,涉及LED相关业务。(上海证券报)

南玻A:浮法业务拖累 光伏及超薄玻璃寻求突破

南玻A 000012

研究机构:国泰君安 分析师:鲍雁辛,黄涛 撰写日期:2015-10-29

投资要点:

维持“增持”评级,前三季度营收53.77亿元,同升4.43%;归母净利3.94亿元,同降46.55%(扣非下降64.34%),EPS0.19元。Q3营收20.54亿元,同增8.90%,归母净利1.88亿元,同升27.16%(处理南玻光电73.58%股权投资收益1.00亿元,扣非后同降47.22%)。考虑浮法玻璃拖累,我们下调2015-2016年EPS至0.27、0.33元(-0.15、-0.19元),根据可比公司2016年平均37倍PE估值,下调目标价至12.06元(-0.99元),维持“增持”评级。

浮法业务仍拖累整体业绩。第三季度综合毛利率(20.68%)环比基本持平,同降4.19个百分点,主要是浮法拖累;但第三季度浮法玻璃季节性提价令盈利能力环比略改善,我们判断玻璃行业下行趋势仍将延续。

创新升级,超薄电子玻璃寻求突破:公司将超薄电子玻璃作为产业突破口,目前已建成三条超薄玻璃生产线。上半年,宜昌光电超薄电子玻璃项目正式进入商业化生产阶段,清远高性能超薄电子玻璃、东莞在线镀膜玻璃项目也顺利点火并进入试运行,公司将成为在超薄玻璃领域产品线最为丰富的超薄电子玻璃供应商,有望带动公司产业升级。

布局太阳能电站,打通全产业链。9月28日,公司投资设立南玻能源,主营开发太阳能光伏电站,自此形成多晶硅-硅片加工-光伏压延玻璃-电池片等组建-光伏电站的全产业链。我们认为光伏电站设立有助于发挥现有组件产能(2015H1太阳能板块营收同增50%以上),随着政府对于新能源补贴力度加大,太阳能板块有望成为公司业绩新的支撑点。

风险提示:普通浮法业务受地产需求影响,盈利可能进一步下滑。

方兴科技:新材料业务添新军 产品升级迈向高端

方兴科技 600552

研究机构:广发证券 分析师:邹戈,谢璐 撰写日期:2015-12-21

公司公告:募投项目3000吨微纳米氧化锆生产线已于日前正式投产。

新材料迎来新生力量,产品升级迈向高端:公司目前新材料业务以锆系材料为主,电熔氧化锆产能2万吨,是国内行业龙头,当前氧化锆行业景气低迷,公司是唯一还能实现盈利的企业。纳米氧化锆则是高端氧化锆产品,具有比表面积大、加工精度高、储氧能力强等性能优势,广泛应用于高端色料、氧化锆结构陶瓷、锆宝石等领域。此次3000吨产能投产,一方面产能规模优势继续增强,另一方面产品升级迈向高端,盈利能力将得到提升。围绕双主业做大做强战略思路清晰,决心明显:公司围绕双主业“新材料+新型显示器件”,通过收购、再融资、设立子公司做大做强的战略思路清晰。13年定增募投建设的氧化锆产能8000吨(包括纳米氧化锆3000吨)、电容触摸屏产能85万片目前均已投产;14年设立2家子公司分别投建的钛酸钡、触摸屏柔性镀膜产线明年有望分别实现投产放量和经营改善;15年再次定增收购下游显示模组企业国显科技75.58%股权事项已获证监会无条件审核通过;公司打造氧化锆/纳米材料和触控显示产业龙头企业决心明显。

员工持股+并购民企,国企改革混改标杆:公司一直以来是国企改革混改标杆,14年钛酸钡、触摸屏柔性镀膜两个项目均采取上市公司控股、高管参股新设立子公司的混合所有制形式;今年定增收购国显科技75.58%股权采取换股形式,同样实现了和民企的利益深度绑定。经营管理层面实现从“管资产”转变成“管资本”,有助于进一步激发公司活力,打开改革空间。

投资建议:展望明年,公司并购民营企业+新产品放量(纳米钛酸钡、纳米氧化锆、面板减薄等)+经营改善将迎来业绩拐点,并将逐步打造成氧化锆/纳米材料和触控显示产业龙头企业;公司是国企混改标杆,子公司层面让内部员工持股+并购民企从“管资产”向“管资本”转变,未来仍有新的改革空间;公司以18.11元/股价格向民企业发行换股,有一定的安全边际。预计2015-2017年EPS 分别为0.30、0.65、0.92,维持“买入”评级。

风险提示:原材料价格上升,新项目投产不及预期,产品价格大幅下滑。

水晶光电:传统业务竞争压力加大 新型显示逐步进入收获期

水晶光电 002273

研究机构:中投证券 分析师:李超 撰写日期:2015-10-27

毛利率下滑、管理费用增加、投资收益增加是影响盈利能力的主要因素。

1-9月综合毛利率29.45%,比去年同期的33.42%减少了3.97个百分点:根据上半年数据,精密光电薄膜元器件毛利率31.2%,蓝宝石LED衬底毛利率27.6%,反光材料毛利率42.6%。管理费用增加2933万、同比增长41.1%,投资收益增加1241.4万(去年同期0.21万),主要是是权益法计算下的日本光驰投资收益。

员工持股计划首期规模资金超过1600万元。首期持股计划员工和高管69人;首期股票数量约114万股,来源于大股东无偿赠予35万股,剩余部分通过二级市场购买。资金来源于自筹资金1200万元,以及按照2014年净利润4%提取的奖励基金612万元(税后489万)。

光学和蓝宝石业务竞争压力增大,反光材料保持较高盈利能力。手机相关组立件销售仍保持稳定,但价格下降趋势明显,相机产品在国际大公司市场份额变化不大。蓝宝石衬底竞争激烈,但在智能手机和穿戴领域有所突破。反光材料业务的车牌膜、微棱镜等高端产品研发及产业化顺利。

新型显示业务继续加大投入,最新发布“E100超短焦投影光引擎产品”。

公司目前主要围绕视频眼镜、超短焦投影、汽车抬头显示等产品在做新型显示板块业务,并积极不互联网、车联网相关企业寻求资源的有效整合。

维持“推荐”评级、短期目标价格30元。预测15-17年营收12.1、15.7和20.4亿元,净利润1.62、2.18和2.82亿,每股收益0.37、0.50和0.65元,维持“推荐”评级,短期目标价格30元,16年60倍PE。

风险提示:传统业务竞争加剧、新型显示低于预期、并购风险等

国光电器:战略发展新方向 升级转型皆可期

国光电器 002045

研究机构:国信证券 分析师:刘洵 撰写日期:2015-11-25

设计与制造能力升级,预计盈利能力将大幅提升

公司深耕音响电声行业60多年,早在2009年提出“再造一个新国光”,并用两年时间迅速将营业额做到20多亿元规模,但过去的制造能力及设计能力一定程度束缚了公司的盈利水平。近两年,公司将技术提升到一个全新的战略高度,采取多种措施全面提升设计能力与制造能力,预计未来两年音响电声类主业盈利能力将得以大幅度提升。

确立产品纳入全球级大客户视野,放量可期

提供对声音有特殊要求的扬声器产品是公司的技术强项和重点发展方向,也是区别于其他电声大厂的差异化竞争道路。伴随自身设计能力的提高,公司微型扬声器产品确立纳入全球级消费电子大客户视野,新产品已得到大客户认可。我们相信,明年上半年公司自动化生产线建成后,原有老客户以及新增全球级大客户的订单释放将为公司音响扬声器主业带来较大弹性。

传统制造升级智能物联,科技服务充满想象空间

公司前瞻性布局规划工业地产科技服务业长达10年之久,广州市1200亩智能电子产业园将以科技服务为重心,为入驻企业提供公共、金融、孵化、人才、科研、运营等6大综合科技服务。公司目前正与国外一流园区运营公司、国内知名园区设计企业及软件服务企业接触,预计产业园一期总体规划、园区云管理平台将很快落地。我们认为,公司发展思路由传统制造向智能物联转变,园区科技服务盈利模式多样,发展潜力巨大。

反思不足,管理层大刀阔斧改革积弊

公司管理层深刻意识到国企改制企业存在的先天不足,并决意推进改革消除积弊,唤醒企业狼性精神。内部狠抓执行效率,外部引入战略投资者点燃管理层激情,并推出员工持股计划进一步建立和完善员工与股东的利益共享机制。我们认为,公司治理结构的革新将成为业绩发展的助推器。

维持“买入”评级

公司有条件和动力推动基本面不断改善、业绩快速增长。预计15-17年公司净利润5024/9183/21017万,摊薄EPS 分别为0.12/0.18/0.42元,维持“买入”评级。

星星科技:整合推进顺利 业绩腾飞可期

星星科技 300256

研究机构:国海证券 分析师:王凌涛 撰写日期:2015-10-27

三季报简述:

公司今日发布了2015年三季度报告,前三季度营业总收入24.22亿元,同比增加139.08% , 实现归属于上市公司母公司股东的净利润为5691.89万元 ,较上年同期增长3882.23% ,基本每股收益0.19元,同比增加2835.38%. 加权平均净资产收益率2.54%,同比增加2.44%。

收购整合顺利完成,公司业绩增长迅速:公司第三季度单季实现归属上市公司普通股股东净利润4170万元,子公司深圳联懋并表后大幅增厚公司业绩,同比去年三季度增长122.68%。从整体来看,公司近两年的收购整合可谓相当成功,深越光电和深圳联懋收购完成后,近两年的业绩承诺均已达成,在市场竞争激烈,客户订单压力较大的背景条件下,这是非常不容易的成绩。完成这两次股权收购后,大股东目前的持股比例仅仅高出深越光电和深圳联懋的原管理层几个百分点,公司为拓展自身产业链布局,重塑企业格局的决心可见一斑。

拓延手机全产业链,打造一站式解决方案供应商:智能手机零配件生产渐成红海,公司在原有玻璃盖板生产独力难支之时,及时调整战略,连续收购深越光电和深圳联懋两家优质补齐自身短板,整合产业资源。在做好传统手机视窗防护屏和触控一体化的同时,迅速切入智能消费电子精密结构件领域,并获得优质的客户资源,对现有业务形成良好的补充和延伸,一举跻身为智能消费电子零组件一站式解决方案供应商。

行业洗牌已渐入后期,规模集聚效应正在体现:2013年以来随着智能终端整体增速放缓,消费电子市场进入红海整合期,大量企业在这两年的激烈竞争中被逐步取代,公司的产业拓延效果明显,华为、联想、HTC、华硕等重量客户的引入也为公司带来了新的增长。

给予公司买入评级:我们预计在深越光电、深圳联懋的成功整合以及公司自身触控显示、指纹识别等一体化方案顺利推进的前提下,公司15-16年有望实现1.24、3.01亿左右的净利润,对应EPS 为0.415、1.007元, 当前股价对应明年业绩仅21倍估值,给予公司买入评级.

风险提示:智能零组件市场红海竞争继续加剧,深越、联懋重组整合进度低于预期,新材料技术的涌现取代公司现有产品。

深天马A:产能弹性和供应链优势驱动成长

深天马A 000050

研究机构:东北证券 分析师:王建伟 撰写日期:2015-12-15

报告摘要:

LTPSG6线国内最具先发优势,AMOLED 未来高增长将进一步推升 LTPS 需求,裸眼3D 等VR 供应链先发优势明显。

一看产能弹性:LTPS 技术先发优势明显,两条G6线在建弹性大, 厦门G5.5线率先满产,未来资产注入预期强。公司旗下厦门天马LTPS G5.5线国内率先满产,注入预期提前,有望进一步增厚业绩。显示高清化和AMOLED 需求爆发将进一步推升LTPS 需求上扬,在建两条LTPS G6线使得公司产能弹性领先。低世代的a-Si 产线跑步进入边际效率更高的专显领域,依靠公司长期在专显领域的积累, 以及中航工业的大平台大资源,传统a-Si 产线产能利用率和利润率将保持稳定。

二看供应链优势:裸眼3D 和VR 等新领域推升高分辨率AMOLED 需求,而AMOLED 以LTPS 为基础,公司有望凭借LTPS 先发优势抢占先机。公司在裸眼3D 和虚拟显示领域具备明显的供应链优势,公司已经与国内裸眼3D 显示领先企业超多维等战略合作,同时联合富智康、梦工厂共建裸眼3D 生态圈,全力推动裸眼3D 向智能手机等行业快速渗透。从产业链位置来看,公司与合作伙伴共同提供裸眼3D 显示解决方案,能够同时提供核心部件3D 透镜与高分辨率显示模组,在裸眼3D 等VR 新领域具备明显的供应链先发优势, 未来将中长期受益于显示新技术的持续普及。

维持“买入”评级 !从中期来看,我们看好公司在LTPS 领域的产能弹性以及在裸眼3D 显示和VR 等显示新技术领域的供应链先发优势, 厦门天马G5.5 LTPS 线率先满产并开始贡献利润,结合公司战略布局我们认为注入预期强。随着公司技术不断成熟,未来向国防等安全领域加强渗透也非常值得期待。我们看好公司中期成长趋势,预估2015~2017年EPS 为0.61/0.90/1.14元,维持“买入”评级!

风险提示:裸眼3D 等VR 业务拓展低于预期,LTPS G6线达产时间低于预期。

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/77712.html

相关文章

-

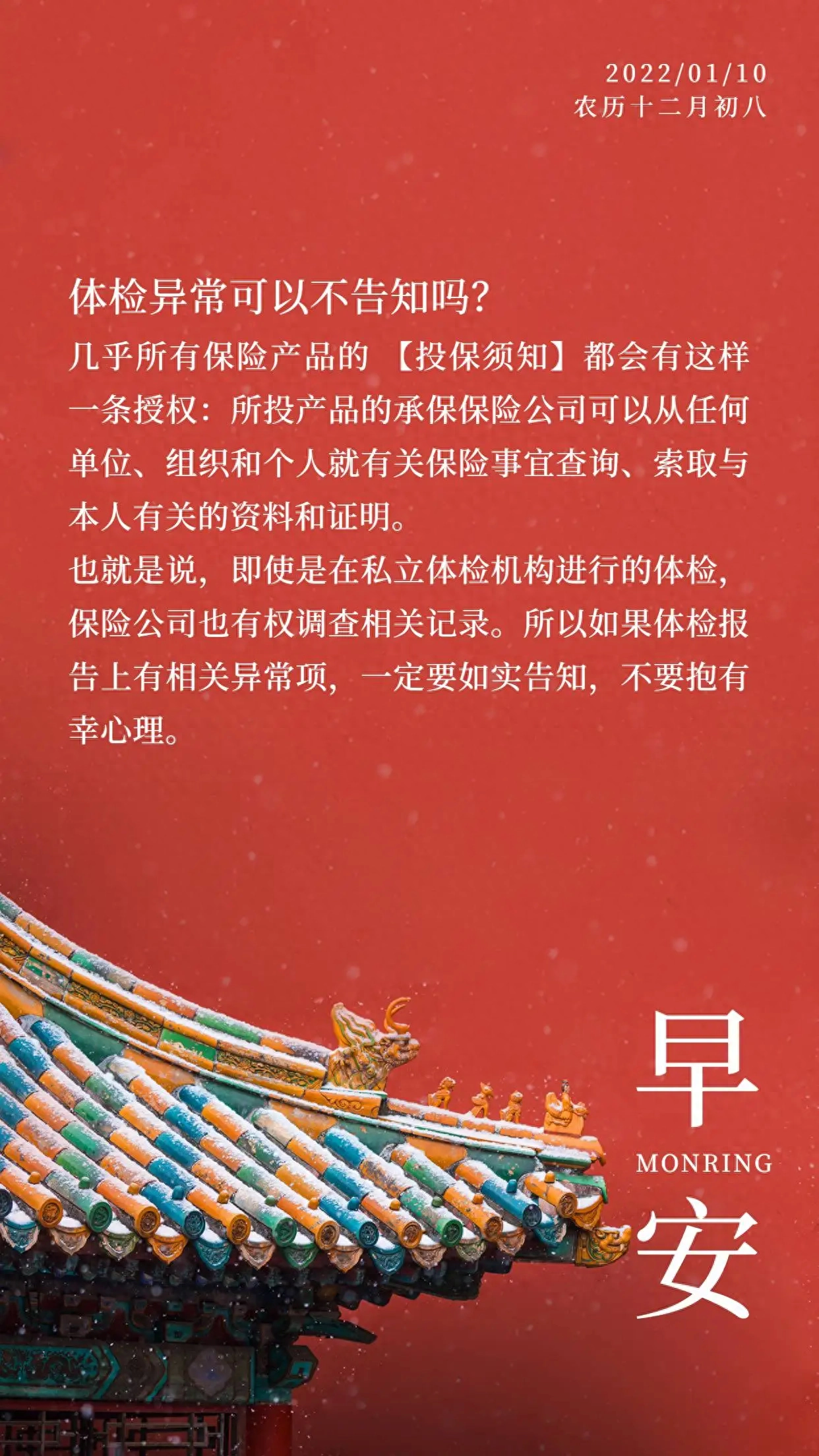

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

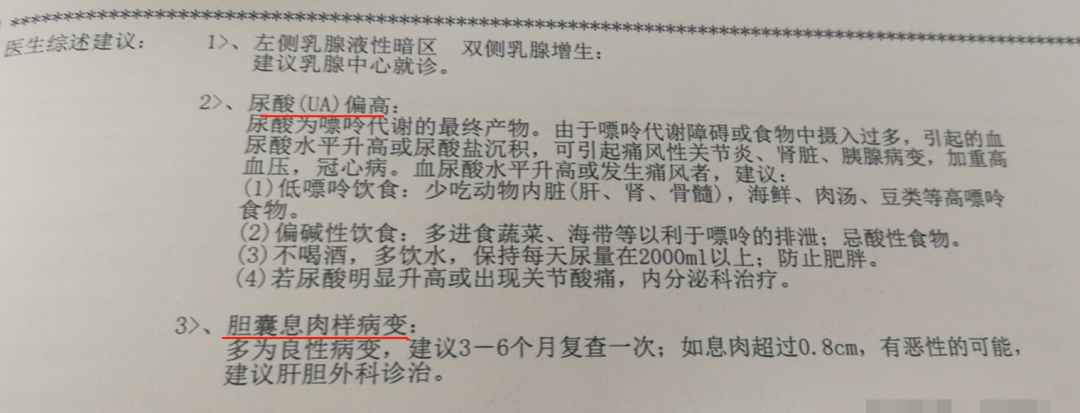

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

齐鲁晚报·齐鲁壹点 记者 吕增霞2021年,东营经济技术开发区将入园、入托儿童免费健康检查列入民生实事项目。为确保将好事办好、实事办实,开发区卫生健康分局和教育分局联合制定

-

看看新闻Knews记者 赵一凡2020-05-15 15:21所谓的基因检测所采用的检测手段包括PCR技术,芯片技术,还有基因测序技术。可以举个简单的例子来区别这三个技术:假如有一个池塘,我们想知