欧普康视—护理液生产获批点评:护理液生产获批有望增厚EPS,上调20-21年盈利预测

光大证券发布投资研究报告,评级: 增持。

欧普康视(300595)

事件:

公司公告“硬性接触镜护理液”首次生产注册完成。

点评:

护理液为OK镜配套衍生产品,国内市场约为8亿元。硬性接触镜护理液是硬性角膜接触镜在日常护理保养中必须的配套产品,主要功能是清除镜片的沉淀物和污染,保持镜片清洁和减少致病因素,从而保持眼部健康舒适。我们估算国内2018年OK镜验配量约64万副,护理液约1200元人均年费用,预计国内护理液市场规模可达8亿元。护理液转入自产替代,有望新增净利润。19H1公司护理产品毛利率仅38.6%,营业成本达到2771万元,远高于公司自主生产的OK镜的成本(1342万)。若公司配套销售的护理液能全部使用公司自主生产的护理液进行替代,假设毛利率为80%,仅19H1即可节约营业成本1869万元。按此前我们预计19年公司护理液产品总销售1.04亿元计,若可完全自主生产,19年全年可减少营业成本约4000万元,大致税后利润可增加3000万元,对19年净利润可新增约10%的贡献。若自产护理液20/21年逐步全替代,将贡献6%左右年化利润增速增量。假设公司自产护理液(镜特舒)2020年开始替代,替代率为50%,自产护理液80%毛利率,采购护理液40%毛利率,则2020年公司护理液平均毛利率60%,护理液价格不变,其收入增速维持原有预测,即匹配OK镜销量增速的预测;到2021年自产护理液100%替代,假设护理液80%毛利率,其他条件维持不变,则公司20~21年预测归母净利润为4.28/5.97亿元(原预测为4.08/5.46亿元),公司20~21年的净利润增速将由34%/34%提升到41%/39%

护理液生产获批有望增厚EPS,上调20-21年盈利预测,维持“买入”

维持19年EPS预测,上调20~21年EPS为1.06/1.48元(原为1.01/1.35元),现价对应19~21年PE为67/47/34倍。公司护理液生产注册证获批,有望明显增厚公司EPS,继续维持“买入”评级。

风险提示:主营业务单一;竞争加剧致违规推广风险;上游供应商集中。

点击下载海豚股票APP,智能盯盘终身免费体验

[注:本文部分图片来自互联网!未经授权,不得转载!每天跟着我们读更多的书]

互推传媒文章转载自第三方或本站原创生产,如需转载,请联系版权方授权,如有内容如侵犯了你的权益,请联系我们进行删除!

如若转载,请注明出处:http://www.hfwlcm.com/info/144196.html

相关文章

-

本文是「一点确定」第4 篇原创文章作者:杨潇最近听说有小伙伴不去他公司安排的公立医院体检,自己去私立医院,不用社保卡、全自费体检,就是因为还没买健康类保险,怕体检出问

-

提及爱康国宾四个大字,除了曾经“体检第一股”的声名依旧散发余光外,很多人对于这家企业都还留着“正直”的印象标签。这种正直感很大程度源于张黎刚的言行。早在2004年,张黎

-

体检异常可以不告知吗?几乎所有保险产品的 【投保须知】都会有这样一条授权:所投产品的承保保险公司可以从任何单位、组织和个人就有关保险事宜查询、索取与本人有关的资料和

-

提问为什么体检报告不可以作为保险公司的理赔依据,但可以作为保险公司的拒赔依据?回答这个问题,慧培哥从以下4个方面进行解答:01为什么保险公司在客户出险时要调查客户投保

-

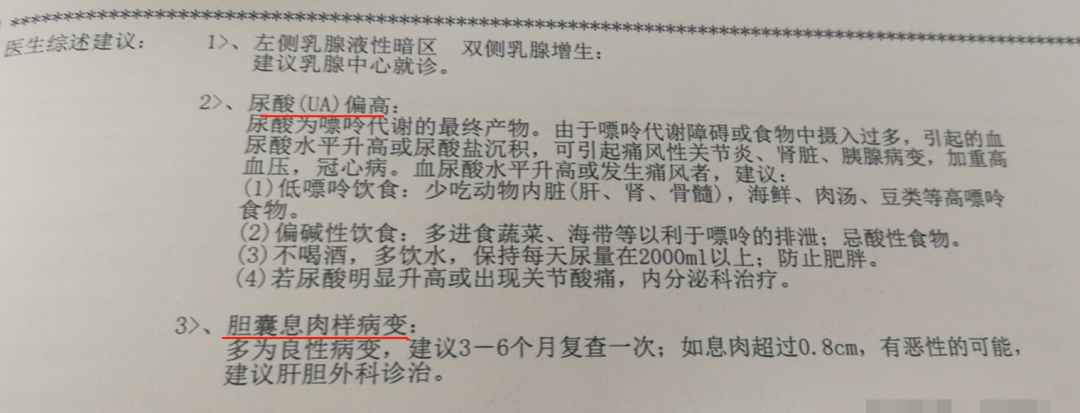

恰逢旧规重疾要下架,很多朋友想着赶最后一班旧规重疾的车。不买不知道,一买吓一跳。“原来我已经买不了保险了吗?”胆囊息肉、结节、尿酸高、脂肪肝……这些看来不要紧的问

-

之前有位朋友提出这样了的疑问,相信大家也特别的感兴趣:单位组织的体检报告,保险公司能查到吗?在三四线城市的私立医院看病,能查到吗?几年前的就诊记录呢?在这里统一回

-

现在,很多年轻人习惯了996的上班模式,饮食不规律、熬夜到凌晨是常态,一旦要体检就开始心惊胆战,等体检报告出来后更是直接傻了眼,密密麻麻的数字、箭头,满眼都是看起来很

-

最近两年,曾经高贵和神秘的“基因检测”开始走下神坛,只要在购物平台随便一搜,就能发现很多吸引眼球的信息:一滴血,就能测出未来患上癌症的风险一口唾液,预知宝宝未来适